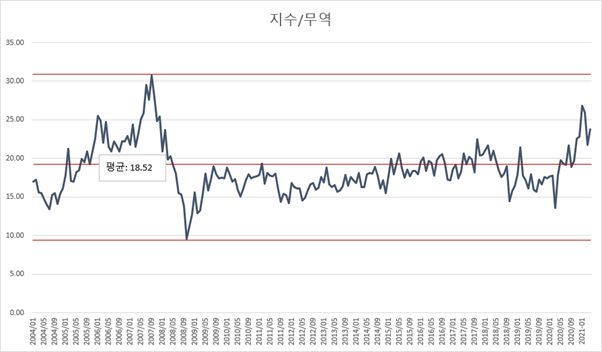

당사는 매월 10일마다 발표되는 수출입 잠정실적을 바탕으로 현재의 시가총액과 실물경제를 비교하는 분석을 지속해오고 있습니다. 바로 어제였던 21일에는 2021년 4월 20일까지의 수출입 잠정실적이 발표되었고, 이를 통해 4월 예상 수출입 실적을 추정해 발표 당일의 장중 시가총액과 비교하여 무역 규모 대비 코스피/코스닥 시가총액의 합의 비율이 198%까지 올라갔다고 분석하였습니다. 시가총액과 무역 규모만 비교했을 때 2020년 11월부터 금융위기 직전이었던 07년 9월 최고치를 경신하고 가파르게 상승하였음을 알 수 있습니다. 여전히 해당 수치는 부담스러운 수준에 있습니다.

그러나 같은 방식으로 무역규모 대비 코스피 지수를 비교했을 때는 조금 다른 결과가 나옵니다. 계산의 편의를 위해 코스피 지수의 단위를 조절하여 무역규모와 비교해보면, 2020년 코로나 이후 해당 비율이 상승한 것은 맞지만 07년 금융위기 직전 수준까지는 아직 조금 남은 상황입니다. 즉, 역사상 고점에 도달하지 않았기 때문에 현재 수준에서 증시에 또 한 번의 슈팅이 나온다 해도 이례적인 일은 아닐 수 있습니다.

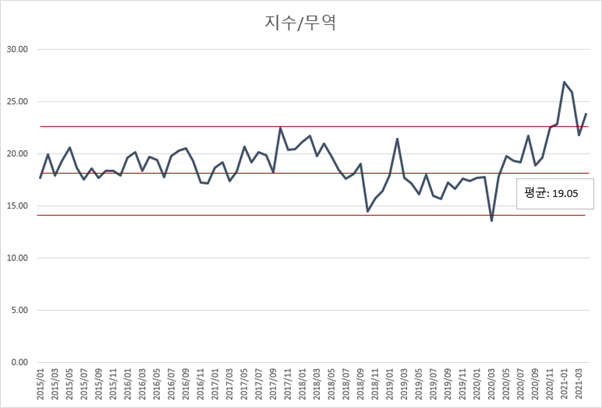

그러나 2015년 이후만 놓고 보면 4월 증시 수준이 상단 밴드를 이탈한 상황이긴 합니다. 12월부터 2월까지는 상단 밴드를 넘어섰다가 3월 다시 밴드 안으로 들어왔으나 4월에는 다시 상단 밴드를 이탈한 모습입니다. 최근 6개년을 보았을 때는 다시 밴드 안으로 들어올 가능성도 있습니다. 밴드 안으로 들어오는 것은 수출/수입이 정말 좋거나 혹은 지수가 조정이 있을 경우 가능합니다.

시가총액과 코스피 지수 두 가지를 모두 비교해보면서 왜 두 데이터가 나타내는 고점이 다른지에 대한 고민이 시작되었습니다.

먼저 시가총액과 코스피의 상승률 자체가 다릅니다. 05년 1월 기준 코스피 시가총액은 430조, 당시 1월 종가 기준 코스피 지수는 933이었습니다. 그리고 16년이 지난 현재, 4월 21일 종가 기준 코스피 시가총액은 약 2,213조원 코스피 지수는 3,172입니다. 16년 동안 시가총액은 5배 증가한 반면, 코스피 지수는 3.4배 상승하였습니다. 이러한 지수와 시가총액의 상승률 차이가 위와 같이 다른 결론이 나오게 만든 주요 원인이었습니다.

코스피지수와 시가총액의 상승률이 다르게 나오는 이유는 지수의 산출 방식과 기업들의 유/무상 증자를 통한 주식 수 변화, 신규 상장 혹은 폐지에 따른 구성 종목 수 변화, 지수를 구성할 때 기업별로 가중평균을 어떻게 두는지 등이 영향을 미친 것으로 파악됩니다. 05년을 기준으로 했다면 지금의 코스피 지수는 4,802가 되어야 합니다.

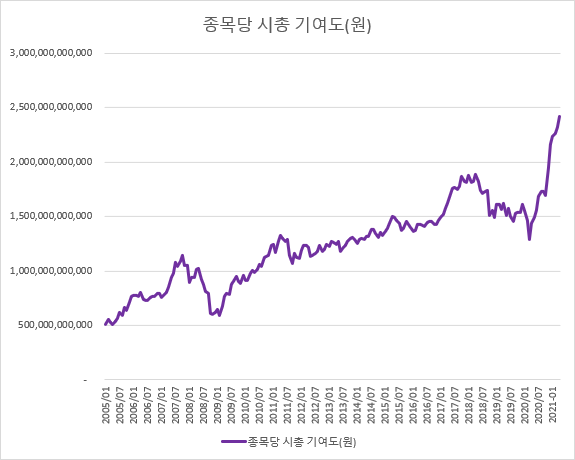

주식수와 기업별 가중 평균 등을 고려하지 않고, 전체 시가총액을 유가증권 시장에 상장된 기업으로 나누어 단순히 한 종목당 평균 시가총액을 계산해보면 아래 그래프와 같습니다. 코스피 지수와 마찬가지로 금융위기 직전까지 기업당 평균 시가총액은 올라갔으나 금융 위기 발생 이후 크게 가라앉았고, 이후 점진적으로 상승하다가 코로나19 발생 후 크게 내려갔으나 최근 들어 가파르게 상승하였음을 알 수 있습니다. 05년 코스피 종목 수는 842개였고, 2021년 2월 종목 수는 921개로 9% 증가할 동안 시가총액은 5배나 증가하였습니다.

필자는 이에 대해 상장 기업에 대한 평균 Valuation이 높아지고 있는 모습이라고 해석하였습니다. 박스피라 불리던 2012년-2016년까지 월별 수출/수입 규모가 성장하지 않았다는 점(2015년부터 2016년 상반기까지는 역성장)을 고려하면 코리아 디스카운트는 사실 점진적으로 해소되어 왔다고 볼 수 있습니다.

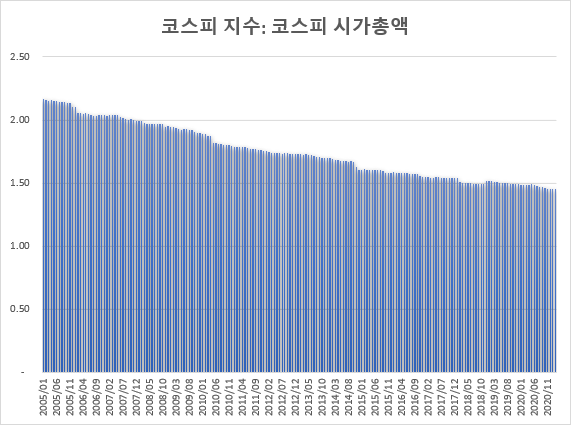

아래 그래프는 코스피 지수와 시가총액을 비교한 그래프입니다. 여러 변수를 고려하지 않은 단순 비교이며 계산의 편의를 위해 코스피 지수의 단위를 키웠습니다. 단위를 맞춰 비교할 경우 05년에는 코스피지수: 코스피 시가총액이 2.17: 1이었다면, 현재는 1.43:1까지 갭이 줄어들었습니다. 이는 과거에 시가총액이 100이고, 이때 지수가 21으로 표현되었다면 현재는 시가총액이 100이라해도 지수는 14에 불과하다는 것을 뜻합니다. 워낙 고려해야 할 변수가 많아 단순 비교 자체엔 의미가 없을 수 있지만, 추세상으로 양 수치의 갭이 줄어들고 있다는 것만 캐치하려고 합니다.

필자는 ① 개별 종목의 평균 시가총액 추이(일종의 Valuation) ② 코스피 지수와 시가총액의 좁아지는 괴리율, ③ 현재의 무역 규모 수준을 고려하여 지금의 시장을 판단하고자 했습니다.

먼저 ①과 ③을 위해 개별 기업의 평균 시가총액이 전체 무역 규모 대비 어느 정도를 차지하는지를 원달러 환율을 고려하여 원화 기준으로 계산해보았습니다. 가령 2005년 1월의 경우 코스피 상장 기업수는 842개였고, 당시 코스피 시가총액이 430조였기 때문에 당시의 기업별 평균 시가총액은 0.5조원이었습니다. 또한 05년 1월의 수출과 수입의 총합은 419억달러로 05년 1월 평균 환율을 감안할 경우 원화 기준 42.5조원이었으며 이를 연환산 할 경우 규모는 522조원이 됩니다.

따라서 당시의 개별 종목은 전체 무역 규모 대비 0.098% 수준이었습니다. 같은 방식으로 2021년을 계산해볼 경우 1월 0.184%, 2월 0.194%, 3월 0.165%로 0.2%에 가까운 상황입니다. 16년 동안 약 2배 정도 상승한 셈이며, 4월 예상 무역 규모를 대입해볼 경우 해당 비율은 0.18%로 3월 대비 올라가게 됩니다.

역으로 개별 기업이 무역에서 차지하는 비율을 조절할 경우 종목 당 시가총액이 변화할 것이며, 여기에 전체 상장 종목수를 곱하면 시가총액이 산출됩니다. 해당 시가총액에 2021년 3월 기준 ② 코스피 지수: 시가총액의 비율인 1.43:1을 감안하면 해당 시가총액에 해당하는 코스피 지수가 산출됩니다.

필자는 지난 4월 21일 보고서를 통해 추정했던 4월 예상 수출입 규모에 개별 종목의 무역 대비 %를 최근 6개월 평균인 0.177%를 넣어 계산하였으며 이를 통해 추산한 코스피 지수는 약 3,100입니다.

만약 현재 수준에서 기업별 Valuation이 더 높아질 것으로 가정하여 0.177%가 아닌 0.2%를 넣거나, 혹은 4월 예상 수출입 규모가 올라갈 경우 예상 코스피 지수는 상향될 수 있습니다. 첨부한 엑셀 파일엔 직접 수치를 입력하여 지수가 나오게 계산할 수 있도록 설정해두었으니 기업별 Valuation과 최근 추이를 고려하여 직접 지수 계산을 해볼 수 있습니다.

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.