# ’22년 2월 잠정 수출(1일~20일)

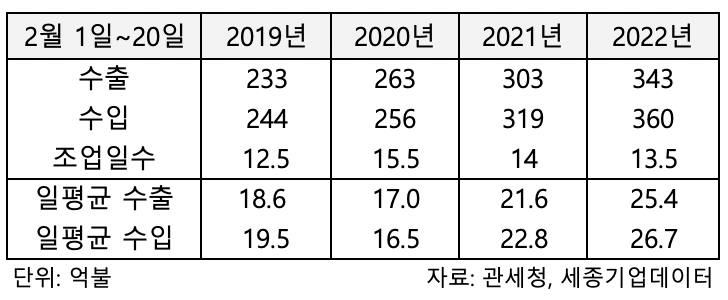

2022년 2월 1일부터 20일까지의 수출입 잠정 실적이 발표되었습니다. 수출은 전년동기대비 13% 증가한 343억달러, 수입은 12.9% 증가한 360억달러를 기록했습니다. 조업일수는 13.5일이었으며 이를 고려한 일평균 수출금액은 전년동기대비 17.4% 증가한 25.4억달러, 수입은 17% 증가한 26.7억달러를 기록했습니다. 무역수지는 -17억 달러로 지난 1일부터 10일까지보다는 적자폭이 축소되었습니다.

수출은 전년 동기 대비 반도체(18.1%), 석유제품(56.0%), 승용차(10.9%) 등은 증가했으나, 무선통신기기(△17.7%), 자동차 부품(△11.0%) 등은 감소했습니다. 지역별로는 중국(12.4%), 미국(7.0%), 유럽연합(2.8%), 베트남(22.4%), 일본(4.5%), 대만(22.5%) 등에서 증가했습니다.

수입은 전년동기대비 원유(54.8%), 반도체(24.9%), 승용차(12.4%) 등 증가했으나, 가스(△13.3%), 반도체 제조장비(△15.2%) 등 감소했습니다. 지역별로는 중국(0.1%), 유럽연합(9.1%), 일본(4.0%), 호주(40.5%) 등에선 증가했고, 미국(△3.8%), 대만(△0.7%) 등은 감소했습니다.

1월에도 자동차 수출이 전년동월대비 증가하였는데, 2월에도 현재까진 증가 추세가 이어지고 있는 점이 눈에 띕니다. 현대/기아차에서 얼마전 4분기 실적발표에서 2022년 판매량 증가를 전망하였는데, 수출 데이터도 어느 정도 부합하는 모습입니다. 여전히 반도체 수급 이슈가 지속되고 있으나 전년비 개선되는 추세가 이어지길 기대해봅니다.

철강의 수출 증가세도 지속되고 있는 것을 보니 철강 가격도 여전히 강세인 것으로 보입니다. 철강사들 전반적으로 1분기에도 매출의 YoY 성장이 이어질 것으로 보이며, 수익성의 경우 철스크랩, 철광석 등 원재료 가격과의 스프레드에 따라 달라지겠습니다. 다만 적극적으로 원자재 가격을 판가에 전가시키는 시기이다 보니 가격 강세 기조 자체가 회사 실적에 나쁘지는 않아 보입니다.

반면, 유가 강세가 이어지면서 원유와 석탄 수입액의 큰 폭의 증가세가 이어지고 있고 이는 기업들의 에너지 비용 부담이 올라가는 요인이기 때문에 제조업 전체적으로 타이트한 비용 관리가 필요할 것 같습니다. 21년 4분기 실적에서도 인건비와 원재료비, 에너지 비용 등으로 시장 컨센서스를 하회하는 이익을 낸 기업들이 왕왕 있었는데, 1분기에도 이점을 유의해야 할 것으로 보입니다.

남은 21일부터 28일까지의 무역 상황에 따라 2분기에도 무역수지가 적자가 이어질지 아니면 흑자전환을 할지가 결정됩니다. 2월에도 무역수지가 적자가 나온다면 12월, 1월에 이어 3개월 연속 적자 상황이 됩니다. 이 역시 2008년 금융위기 이후 처음 있는 상황입니다. 무역수지 적자가 이어질 경우 지난 4분기처럼 시장 컨센을 하회하는 영업이익을 내는 기업들이 나올 수 있다는 점을 유의하며 접근할 필요가 있겠습니다.

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.