# 기업의 개요

– 자가혈당측정기

– 당뇨병환자 및 정상인 누구나 자신의 혈당수치를 자신이 직접 측정할 수 있게 해주는 자가혈당측정기와 병원용 장비인 현장진단(POCT) 등의 제조 및 판매를 주요 사업으로 영위하고 있음.

– 제품의 정확도와 정밀도가 가장 중요하며, 철저한 품질관리와 생산공정의 안정화를 통하여 메이저 제조사의 제품을 능가하거나 대등한 정확도와 정밀도를 유지하고 있음.

– 자체 브랜드인 케어센스는 중가 정책을 유지하면서 전시회 등을 통해 인지도를 높여가고 있음. 또한 ODM 제품을 통해 다중 채널로 판매하여 시장 점유율을 높여 나가고 있음.

# 실적 Review

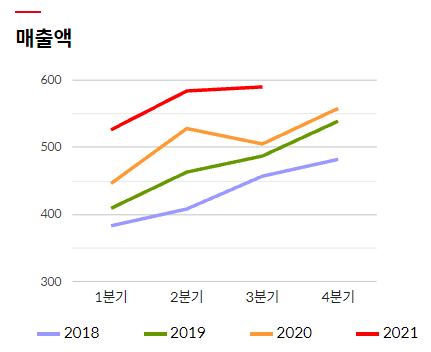

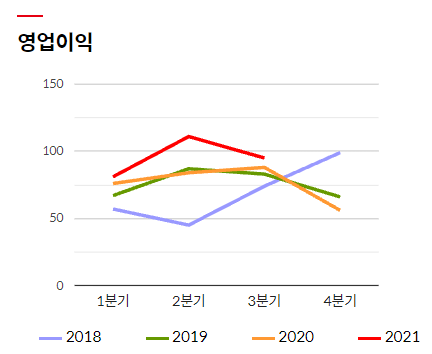

아이센스는 이번 3분기 매출 590억원(QoQ: +1.08%, YoY: +16.75%), 영업이익 95억원(QoQ: -14.42%, YoY: +7.1%), 순이익 70억원(QoQ: -21.84%, YoY: +12.09%)을 기록했다. 매출액은 2015년 2분기부터 단 한 번의 YoY 역성장 없이 지속 증가하여 이번 3분기에 최대 실적을 달성하였다. 영업이익률은 16.03%로 직전분기 및 전년동기대비 소폭 하락하였으나 견조한 수준을 이어가고 있다. 3분기 말 기준 자기자본비율 73.6%의 안정적인 재무 상황을 유지하고 있다.

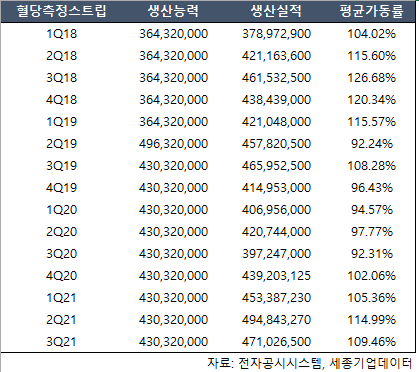

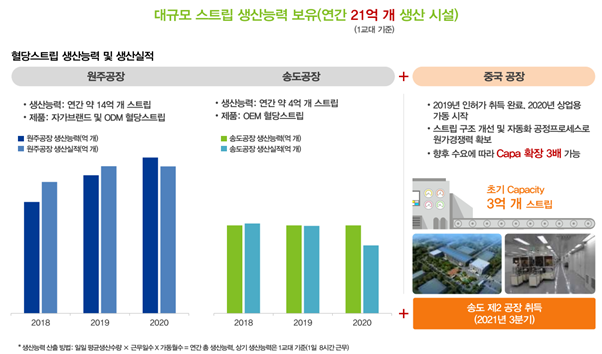

3분기 말 기준 혈당측정기기와 혈당측정스트립의 가동률은 각각 132%, 109%의 높은 수준을 유지하고 있다. 2분기의 가동률은 각각 164%, 115%였던것에 비교하면 소폭 하락하긴 했으나 물량을 통한 회사의 성장이 지속적으로 이뤄지고 있는 모습이다. 특히 혈당측정스트립의 경우 2019년 2분기 생산 능력이 기존 3억 6,432만개에서 4억 3,032만개로 증가하였음에도 불구하고 100%이상의 가동률이 지속되고 있다는 점이 눈에 띈다. 아이센스의 2021년 3분기 IR 자료에 따르면 2020년부터 중국 공장의 상업 가동이 시작되었으며 향후 수요 동향에 따라 CAPA는 3배까지 확장이 가능한 상황이다. 또한 최근 주요 고객사의 OEM 물량 대응을 위하여 송도에 제 2공장을 취득하였으며, 하반기에 증설을 시작하여 2022년 하반기부터 가동될 것으로 예상된다.

혈당측정기기의 경우 사업보고서 기준 생산능력의 변화는 없으나 지속적으로 가동률이 올라가고 있으며 2022년 연속 혈당 측정기(CGM)의 상업화가 기대되고 있다. 하나금융투자에 따르면 2022년 상반기 중 국내 식약처와 독일에서 품목 허가의 전 단계인 Pivotal Trial이 예정되어 있다. 연속혈당측정기의 성공적 출시는 회사의 사업 경쟁력과 기업가치를 한층 강화하는 역할을 할 것으로 기대된다.

2021년 3분기 누적 기준 회사 전체 매출 중 약 81%가 수출을 통해 발생하였으며 이에 최근 원/달러 환율 상승 기조는 회사 실적에 긍정적으로 작용할 것으로 예상된다.

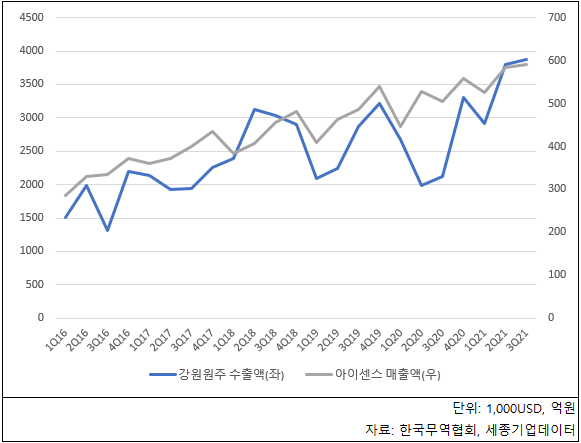

한편, 회사의 공장이 강원 원주, 인천 송도, 중국 등으로 다변화되어 있어 특정 위치의 수출 동향만으로 회사의 전체 실적을 파악하는데는 제한이 있으나, 당사가 파악한 강원 원주 지역의 혈당측정기기 관련 수출금액과 아이센스의 매출 추이는 다음과 같은 흐름을 나타내고 있다. 이번 3부기 강원 원주의 수출금액은 전년동기대비 82% 증가하였으며, 10월에도 79%의 성장세가 나와 좋은 4분기 출발을 알리고 있다.

2021년 11월 24일 종가 기준 최근 4개 분기 합 PER은 13.41, PBR은 1.64이며 이는 회사의 최근 5년간의 밸류에이션 흐름을 보았을 때 하단에 가까워진 상황이다. 좋은 실적을 이어가고 있는 반면 최근의 주가 하락으로 인해 밸류에이션 부담이 낮아진 상황임에 따라 Q 성장에 초점을 두고 관심을 가져보아도 좋을 것으로 판단한다.

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.