# 자동차 내수 판매량에 개소세 인하 정책은 얼마나 영향을 미칠까?

자동차에 부과되는 개별소비세 인하 정책은 2021년 6월까지입니다. 2020년 3월부터 6월까지는 70% 인하한 1.5%를 부과하였으나 한도가 100만원이었고, 7월부터 2021년 6월까지는 할인율은 30%로 낮아졌으나 한도가 143만원까지 늘어나면서 고급차량을 구매하는 소비자에게는 좀 더 유리한 상황입니다. 코로나19 사태로 내수 경기가 어려웠음에도 개소세 인하 효과 및 일부 차종의 흥행으로 2020년 현대차 내수 판매량은 역대 최고 수준을 기록하기도 했습니다. 과거에도 내수 진작을 위해 종종 개소세 인하 카드를 꺼냈었는데, 과연 개소세 인하로 인한 판매 증가 효과는 어떠했고, 개소세 인하 정책이 끝난 후에는 어느 정도의 판매 감소 영향이 있었는지를 살펴보면서 2021년 하반기 내수 판매량을 짐작해보았습니다.

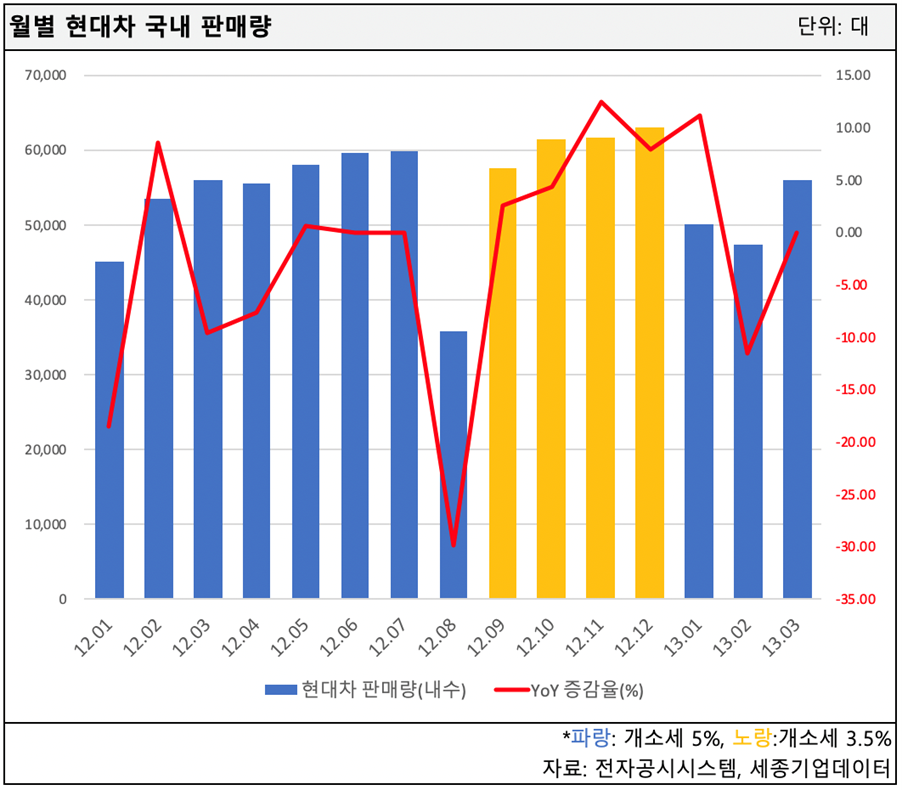

최근 10년간을 살펴보면, 먼저 2012년으로 돌아가보겠습니다. 2012년 9월부터 12월까지 자동차에 부과되는 개별소비세를 30% 인하하여 3.5%를 부과하였습니다. 2012년들어 내수 판매 진작을 위해 개소세 인하 카드를 꺼냈던 것으로 보입니다. 2011년 3월과 4월 이후 단 한차례도 현대차의 월간 판매량이 6만대를 넘어선 적이 없었으나, 개소세 인하 정책이 시행되자 2012년 9월 5.7만대, 10월 6.1만대, 11월 6.1만대, 12월 6.3만대로 증가합니다. 전년동월 대비로는 9월 + 2.5%, 10월 +4.4%, 11월 +12.6%, 12월 +7.9%로 4개월 내내 순증하였던 것을 보면 개소세 인하 효과는 분명 있었던 것으로 보입니다.

개소세 인하 정책이 끝난 2013년 1월 판매량은 5만대로 전년동월대비 11% 증가하였으나 직전 월인 12월 대비 20% 감소하였습니다. 2월 판매량은 4.7만대(YoY -11.5%, MoM -5.4%)로 개소세 인하에 따른 판매 진작 효과는 마무리된 느낌이었습니다. 이후 2013년을 살펴보면, 연간 월별 평균 판매량 증감률은 -2.4%였으나, 2013년 9월부터 12월까지의 월평균 증감율은 -14.6%였습니다. 전년 같은 기간에 개소세 인하 효과가 있었던 영향으로 이듬해 같은 기간에는 약 15%의 판매량 감소가 나타난 것으로 보입니다.

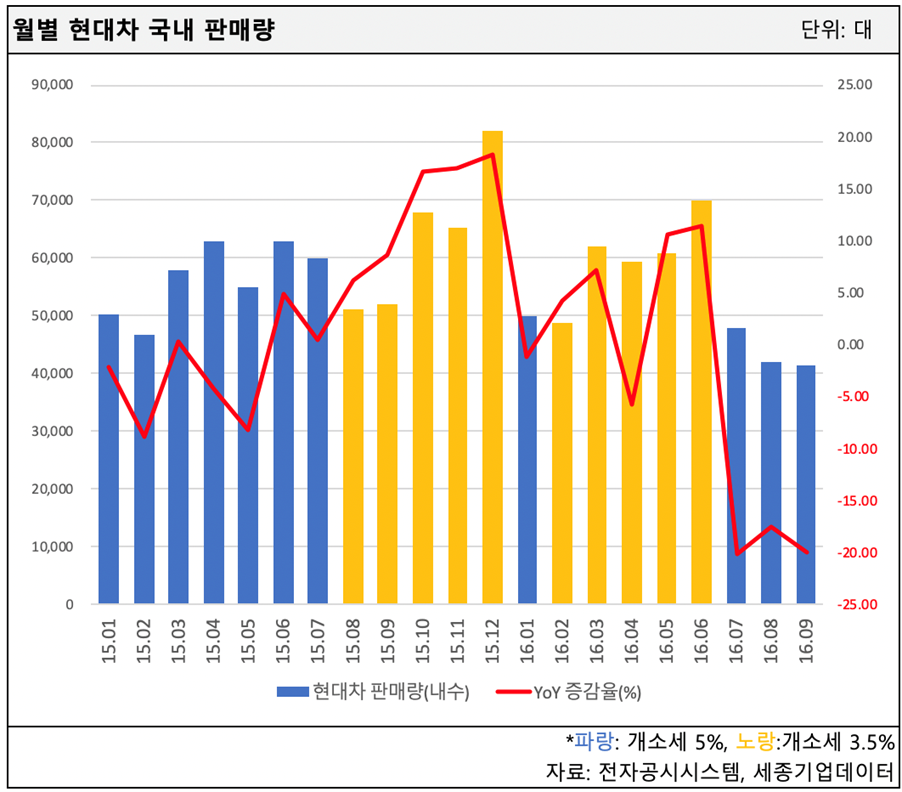

개소세 인하 정책은 2015년에 다시 나옵니다. 2015년 8월부터 2016년 6월까지(2016년 1월 제외) 30% 인하한 3.5%를 부과합니다. 2014년에는 1월부터 12월까지 모든 월에서 판매량이 + 성장이 나왔으나 2015년 들어 다소 판매가 부진하고 내수 경기가 침체되자 개소세 인하 카드를 꺼낸 것으로 보입니다.

2015년에도 개소세 인하 효과는 나타났습니다. 8월 5.1만대(YoY: +6.1%), 9월 5.2만대(YoY: +8.7%), 10월 6.8만대(YoY: +16.7%), 11월 6.5만대(YoY: +16.9%), 12월 8.2만대(YoY: +18.3%)를 기록했습니다. 특히 2014년에 판매가 좋았다는 점을 고려한다면 2015년 4분기의 성장률은 충분히 의미가 있었다고 보여집니다.

2016년 1월에는 일시적으로 인하 정책이 중단되면서 YoY 1% 감소하였으나 2월부터는 다시 증가 추세로 돌아서게 됩니다. 16년 2월 4.9만대(YoY: +4.2%), 3월 6.2만대(YoY: +7.3%), 4월 5.9만대(YoY: -5.7%), 5월 6.1만대(YoY: +10.6%), 6월 7만대(YoY: +11.4%)를 기록했습니다.

그러나 개소세 인하 정책이 끝난 2016년 7월부터는 다시 판매량이 감소하기 시작합니다. 7월부터 12월까지의 월별 평균 감소량은 18.9%에 이르렀는데, 전년동기에 개소세가 인하되었던 영향으로 감소폭이 두드러졌던 것으로 보입니다.

이후 개소세 인하 정책이 다시 등장한 것은 2018년 7월입니다. 2018년 7월부터 2019년 12월까지 1년 6개월이라는 최장 기간 동안 개소세 인하 정책이 시행되었습니다. 당시에도 30% 인하된 3.5%를 부과하였으며, 과거와 마찬가지로 시행 초반에는 개소세 인하 효과가 분명히 나타나는 모습이었습니다. 2018년 7월부터 2019년 6월까지 약 1년동안 월별 평균 판매 증가율은 +7.9%였습니다. 특히 2018년 10월부터 2019년 6월까지는 매월 플러스 성장이 나온 것을 보면 개소세 인하 효과는 분명 있었다고 봅니다.

문제는 2019년 7월부터입니다. 개소세 인하 정책이 장기화되고 직전년도에 이미 구매를 마친 사람들이 있기 때문에 2019년 7월부터 판매량은 다시 감소하기 시작합니다. 개소세 인하정책이 마무리되는 2019년 12월에 +2.3%가 나온 것을 제외하면 7월부터 11월까지는 평균 3.6%정도 감소하는 모습을 보였습니다. 당시 개소세 인하로 인한 내수 진작 효과가 없다는 뉴스가 종종 보도되기도 했습니다. 그리고 2020년 1월과 2월에는 개소세 인하 정책의 일몰과 코로나19 팬데믹이 터지면서 1월 판매량은 4.76만대(YoY: -21.3%), 2월 3.93만대(YoY: -26.43%)로 급감합니다.

코로나19 팬데믹이 발생하고 내수 경기가 침체로 돌아서자 정부는 다시 보다 파격적인 개소세 인하 정책을 꺼내듭니다. 무려 70% 할인하여 개소세를 1.5%만 부과(한도 100만원)합니다. 70%의 파격적인 인하 정책은 바이러스 위협에 따른 자차 수요 증가와 맞물리면서 현대차에게 역대 최고의 내수 판매 실적을 가져다 줍니다. 3월 7.2만대(YoY: +3%), 4월 7.1만대(YoY: -0.5%), 5월 7.1만대(YoY: +4.5%), 6월 8.37만대(YoY: +37.2%)를 기록하였는데, 6월에 기록했던 8.37만대라는 숫자는 2015년 12월 8.2만대를 뛰어넘는 역대 최고 실적이었습니다.

2020년 7월부터 할인율이 30%로 축소되었으나 할인 한도는 143만원까지 늘어나면서 고급 차종을 중심으로 한 좋은 판매량 추이는 이어집니다. 2020년 7월부터 2021년 2월까지 월간 현대차의 평균 판매량 증가율은 17.3%입니다.

이제 3~4개월 후면 역대 최장 기간 동안 시행되었던 개소세 인하 정책이 마무리됩니다. 6월에 추가로 연장할지 여부는 아직 모르겠으나, 세수 부족 문제로 여러 증세 이야기가 나오고 있어 연장될 가능성은 높지 않을 것으로 보입니다. 2012년부터 현재까지 개소세 인하 정책이 끝난 후 추이를 보면 보통 전년동월대비 약 20% 내외의 판매량 감소가 나타났습니다. 따라서 2021년 하반기 현대차의 내수 판매량에도 월별로 차이는 있겠으나 20% 내외의 판매량 감소 영향은 있을 것으로 추정됩니다. 특히 통상적으로 3월~6월까지 성수기 시즌이고 7~9월은 비수기 시즌임을 고려한다면 3분기부터 QoQ 감소가 있을 것으로 보입니다.

현대자동차 역시 연초 컨퍼런스콜을 통해 2021년 내수 판매량은 전년대비 감소할 것으로 전망하고 있습니다. 2021년 2분기에는 성수기 효광와 개소세 인하 정책이 끝나기 직전에 차량을 구매하려는 수요가 발생하면서 2020년 2분기 높은 기고 영향에도 불구하고 좋은 판매가 나올 수 있겠으나, 2022년부터는 YoY 플러스 성장이 나오기는 다소 제한적일 것으로 판단됩니다.

2021년 현대차는 아이오닉5를 시작으로 E-GMP 플랫폼에서 생산된 전기차가 본격 양산되는 의미있는 해라고 생각합니다. 전기차 시대 도래에 따른 Re-Valuation도 분명 필요합니다. 다만, 고급 차종을 중심으로 인기가 몰리면서 ASP가 높아진다 해도 절대 판매량 자체가 부족하면 이익에 영향을 줄 수 있다는 점과 국내 판매의 6배에 달하는 해외 판매량이 2015년 496.5만대를 기록한 이후 지속 감소하고 있다는 점은 참고할 필요가 있습니다.

현재의 주가에는 전기차 시대에 현대차그룹이 해외 경쟁사를 제치고 새로운 강자로 올라서면서 절대 판매량은 전기차 시장 확대에 맞춰 증가할 것이라는 전망과 기대감이 반영되어 있다고 생각합니다. 성장 산업에 대한 기대감은 높고 탄탄한 Valuation으로 나타나지만, 기대에 미치지 못할 경우 실망감이 크게 작용할 수도 있다는 점이 현대차 투자에 있어 주요하게 고려해야 할 부분일 것입니다.

’21년 02월 월별 자동차 판매량(현대/기아차).Excel

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.