’21년 1월 월별 수출입 동향과 KOSPI

2020년 12월 수출 실적이 개인적으로는 상당한 서프라이즈였기 때문에 2021년 1월 무역 실적이 상당히 궁금했습니다. 월요일이 되자마자 1월 10일까지의 관세청 잠정 실적을 찾아본 이유입니다.

먼저, 12월 수출규모는 전년동월 대비 12.6% 증가한 514억 500만달러로 역대 12월 중 가장 좋은 성과였으며 반도체 실적이 가장 좋았던 2017년 9월과 2018년 10월 이후 최대 금액이었습니다. 12월 평균 환율을 반영하면 한화로는 약 56.4조원이 됩니다. 환율이 내려가지 않았다면 한화 환산 금액은 더 커졌을 것입니다. 12월 수입규모 역시 444억 6,200만달러로 전년동기대비 1.8% 증가했으며 한화로는 약 48.8조원 정도입니다. 수입금액은 예년과 크게 달라지진 않았지만 2020년 하반기 들어서는 가장 좋은 수치였습니다. 코로나 이전이었던 2019년 10월부터 2020년 2월까지보다도 좋았습니다.

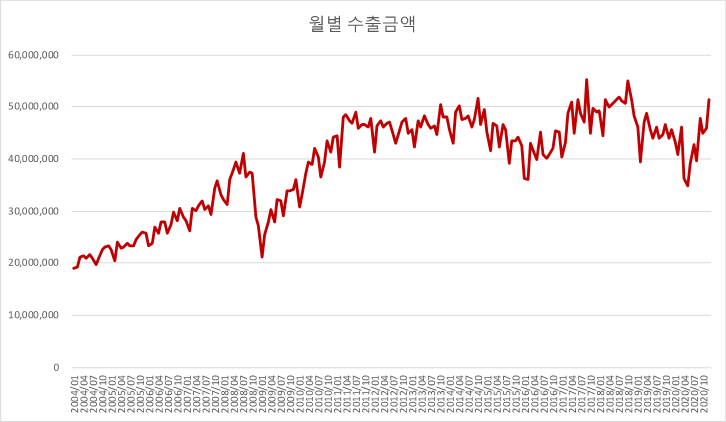

자료: 관세청, 세종기업데이터 / 단위: 1,000$

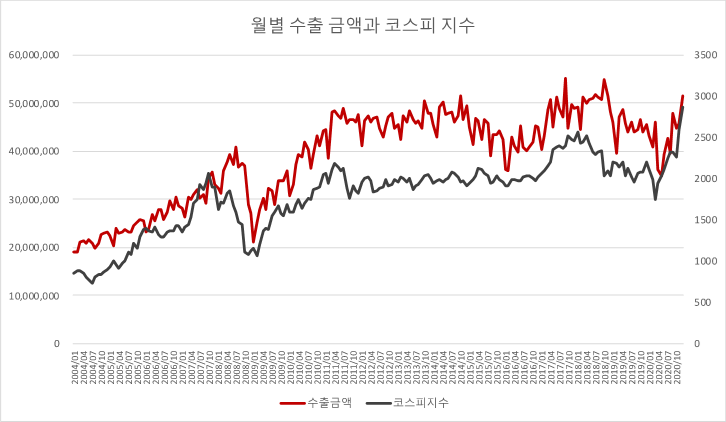

자료: 관세청, 세종기업데이터 / 단위: 1,000$

12월 코스피 지수의 종가는 2,873로 마무리되었는데, 12월 무역실적만 보자면 12월의 상승은 어느 정도 설명이 됩니다. 10월과 11월 금액을 고려하면, 지수 상승 폭이 좀 더 가파른 느낌은 있지만 어찌되었든 12월 실적이 좋았으니 ‘버블’이라는 단어를 꺼내기는 다소 애매했던 것 같습니다.

자료: 관세청, 세종기업데이터 / 단위: 1,000$

하지만 문제는 1월입니다. 코스피가 3000 시대를 개막했는데요, 3000을 찍는 것을 보면서 이제는 정말 ‘버블’이라는 단어를 입에 올릴 수 있지 않을까 싶었습니다. 통상적으로 12월이 연중 가장 무역 금액이 큰 달이고, 1월과 2월이 가장 저조한 달입니다. 주식이 상승하는 1월 효과가 있다 하더라도 보통은 12월에 배당락과 대주주 과세 이슈로 매도된 물량이 다시 들어오고 새해에 대한 기대감 일부가 1월 효과를 설명한다고 보았기 때문입니다. 이미 10월부터 3개월 연속 올랐기 때문에 12월 지수가 어느 정도 고점에 다달았을 것으로 판단했습니다.

그럼에도 12월 중순 이후부터 발생한 엄청난 상승세를 보며, 필자가 주목한 점은 바로 ‘괴리율’이었습니다. 미국의 버핏 지수에서 영감을 받았으며 실물 경제 대비 현재의 시가총액 규모는 어느 정도인지를 파악해보고자 했습니다. 미국과 달리 한국은 월별 GDP를 공개하지 않기 때문에 실물 경제를 대신 할 수 있는 자료로는 월별 수출입 총계를 선택했습니다.

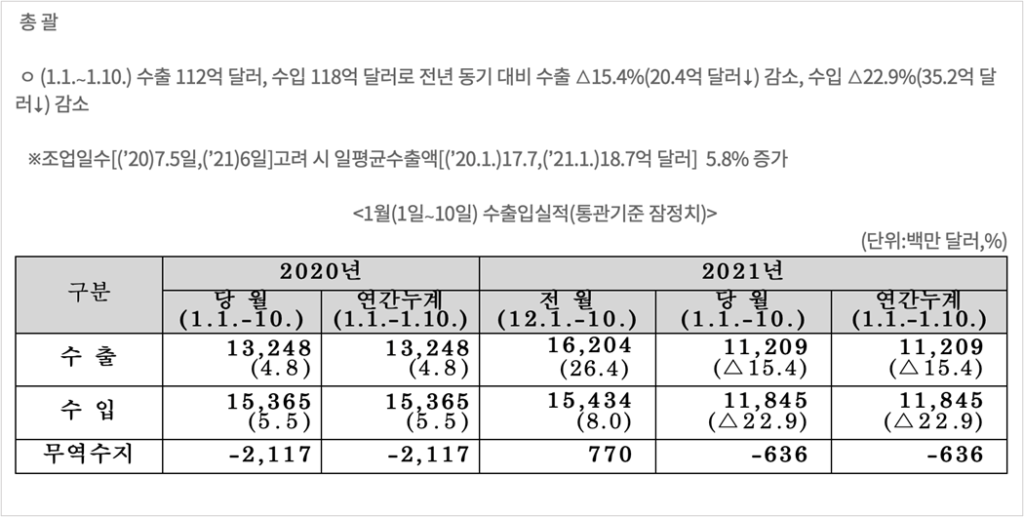

먼저 관세청에서 공개한 2021년 1월 1일부터 1월 10일까지의 잠정실적입니다. 수출은 전년동기대비 15.4% 감소한 112억 달러, 수입은 22.9% 감소한 118억달러였습니다. 2021년 1월 10일까지의 조업일수가 2020년 1월 대비 2일 정도 줄었다는 점을 고려하면 일평균 수출금액은 5.8% 증가했다고 합니다. 과거 자료를 찾아보니 2016년과 조업일수가 같았는데 수출 규모도 2016년 1월과 비슷한 것을 보면 유의미한 변화가 있는 것은 아닌 것으로 판단됩니다.

자료: 관세청

관세청이 밝힌 1월 1일부터 10일까지의 잠정 실적을 조업일수 6일로 나눈 후(10일 중 휴일 제외) 이에 다시 21을 곱하여 1월 수출과 수입 금액을 추정해보았습니다. 추정 결과 수출은 약 392억 3,150만 달러(YoY: -8.99%), 수입은 414억 5,750만달러(YoY: -2.95%), 수출입 총합은 806억 8,900만달러(YoY: -5.99%)입니다. 1월 평균 환율이 2019년 1월 대비 6.4% 하락했다는 점을 고려하면 한화 환산시 수출금액의 하락폭은 더 가팔라질 것으로 보입니다. 참고로 해당 금액은 2016년 이후 최근 1월 수치 중 가장 낮은 금액입니다.

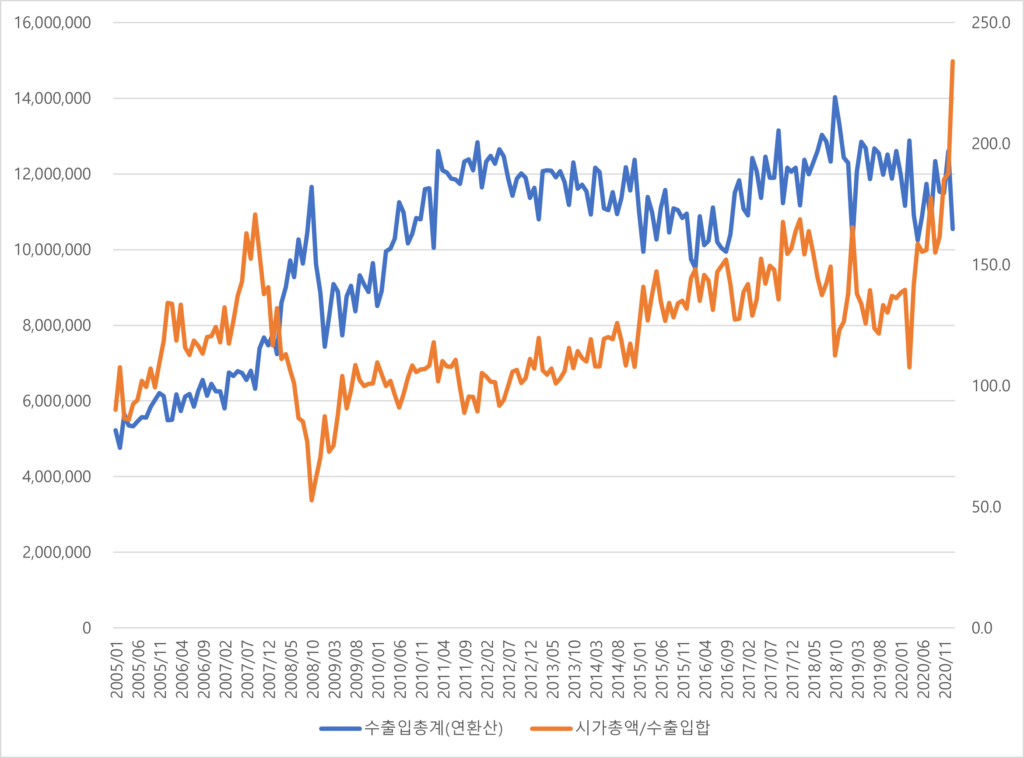

1월 수출금액까지 추정하였으니 이제는 과연 실물경제와 국내 증시는 어느 정도의 차이를 나타내고 있는지도 분석해보았습니다. 실물경제는 월별 수출과 수입총계의 합에 해당 월의 평균 환율을 곱한 후 이를 연환산한 값을 이용하였으며, 시가총액은 한국거래소에서 제공하는 월별 코스피와 코스닥 시가총액을 합산하였습니다. 시가총액을 수출입합으로 나누어 실물 경제의 규모 대비 시가총액의 비율은 얼마나 되는지를 산출하였습니다. 그리고 그 결과는 놀라웠습니다.

결과적으로 2021년 1월 값은 234%로 ‘07-‘08 금융위기를 포함한 최근 15년 중 최대 수준입니다. 숫자만 단순 해석한다면 실물 경제 대비 시가총액의 규모는 2배가 넘는다는 것을 의미합니다. 물론 무역으로 잡히지 않는 국내경제규모도 크기 때문에 무역 금액만 보고 국내 실물경제라고 말 할 순 없지만, 과거부터 현재까지의 ‘비율’을 고려하면 해당 수치는 참고할만 합니다.

자료: 관세청, 한국거래소, 세종기업데이터 / 단위: 억원,%

과거 데이터를 보면 ‘07-‘08년 금융위기 직전까지 무역 규모 대비 시가총액의 비중은 100%에서 170%까지 상승하다가 금융위기가 터지고 증시가 급락하자 53%까지 하락했습니다. 이후 증시가 회복하고 실물 경제도 따라 올라오면서 100% 안팎까지 회복하였습니다. 2009년부터 2012년까지는 무역 규모도 지속 상승하였으나 증시는 이를 충분히 따라가지 못하면서 해당 비율은 100% 내외에 머물렀으나 이후 2013년부터 2016년까지는 무역 규모는 조금씩 축소된 반면 증시는 소폭 올라 해당 비율도 130% 수준까지 올라왔습니다.

무역으로 잡히지 않는 무형의 것, 가령 K-POP이나 콘테츠, 여러 IT 기술 등으로 산업구조가 다양해지면서 이러한 모습이 나타났을 것으로 추측됩니다. 2016년 3분기까지만 해도 전체 무역 규모는 감소하였으나 반도체 슈퍼사이클이 도래하면서 증시는 이를 선반영하였고, 2017년부터 2018년까지는 무역 규모도 올라가고 증시도 함께 상승하는 모습을 보였습니다. 수출입규모 대비 시가총액의 비중도 160% 후반까지 상승하며 실물경제에 대한 기대감을 반영했던 것으로 보입니다. 하지만, 이후 다시 반도체 수출이 감소하면서 증시도 조정되며 해당 비율은 코로나 이전 110~120%까지 조정되기도 하였습니다.

2020년은 흐름은 정말 드라마틱합니다. 코로나 직격탄을 맞았던 3월에는 해당 비율은 107%까지 하락하였으나 이후 유동성 장세가 펼쳐지며 2020년 10월 161%, 11월 185%, 12월 187%, 그리고 1월 234%까지 치솟았습니다. 한국의 경제 구조를 과거와 다른 시각으로 보아야 한다는 점은 당연히 필요하다고 생각합니다. 4차 산업혁명에 맞춰 반도체 및 IT, K-POP, K-Culture 등 과거의 굴뚝 산업과는 다른 성장 산업이 있어 이에 대한 Valuation은 반영되어야하기 때문입니다.

하지만 그럼에도 불구하고 무역규모의 2배를 넘어가는 시가총액은 비이성적인 매매라고 밖에 보여지지 않습니다. 2020년 1년간 해당 비율의 평균은 161.5%였습니다. 유동성 장세를 고려해서 단순히 2~3개월 전인 180%대까지만 조정이 온다 하더라고 1월 기준 적정 시가총액은 1,899조원이며 이는 코스피 지수로 대략 2,200~2,300입니다.

오늘(1/11)도 증시는 역사를 썼는데요(종합주가지수가 100이 오르다가 다시 밑으로 50이 빠지는 것을 봅니다), 이러한 모든 분석이 먹히지 않는 장세이지만 그럼에도 불구하고 오랜 시간동안 보여왔던 시장의 흐름을 고려한다면 평균으로의 회귀는 무시할 수 없기 때문에 길고 긴 분석을 해봅니다.

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.