# ’22년 4월 잠정 수출입(1일~30일)

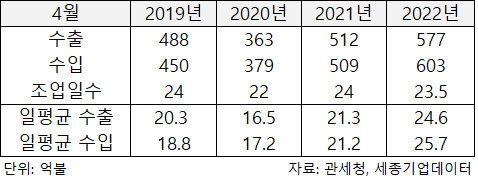

2022년 4월 잠정 수출입 실적이 발표되었습니다. 수출은 전년동월대비 12.6% 증가한 577억달러, 수입은 18.6% 증가한 603억달러, 무역수지 -27억달러를 기록했습니다. 조업일수는 23.5일이었으며 이를 고려한 일평균 수출금액은 전년동기대비 15% 증가한 24.6억달러, 일평균 수입금액은 21% 증가한 25.7억달러였습니다.

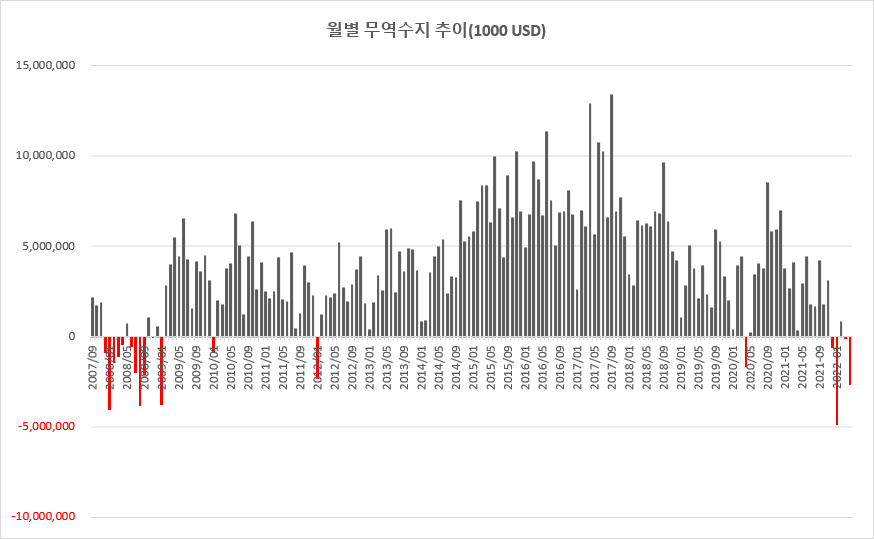

2022년 들어 2월을 제외하고는 계속 무역수지 적자가 나오고 있으며, 4월 무역수지 적자 규모는 최근 12년 중에선 지난 1월 48.9억달러 적자 이후 2번째로 큽니다.

한편, 최근 1분기 기업들의 실적 발표가 진행되고 있는데, 1분기 전체로 보았을 땐 무역수지가 적자였음에도 대기업들을 중심으로 시장 예상을 상회하는 이익을 내고 있습니다. 이를 보며 대체 그렇다면 적자 마진은 누가 가져간 것인지에 대한 의문도 함께 드는데, 생각보다 이익 수준이 양호한 점이 최근의 높은 원달러 환율 동향과 미국 증시의 흔들림에도 나름대로 지수가 2,600pt대 밑으로는 하락하지 않는 배경으로 해석되기도 합니다.

다만, 4월 수출 실적의 경우 무역수지 적자 부분도 아쉽지만 수출 성장률이 둔화되는 점도 주목해야 할 것으로 판단됩니다. 4월 수출성장률은 12%대가 나왔는데, 최근의 높은 인플레이션을 고려한다면 실질 성장률은 12%보다 낮게 됩니다. 가격 상승 효과를 제외할 경우 실질적인 물량 성장은 크지 않았다고 볼 수 있으며, 코로나19 이후 확대된 여러 소비 효과들이 감소하고 있는 점이 드러난다고도 볼 수 있겠습니다.

우리나라의 최대 수출국 1위는 중국, 2위는 미국입니다. 최근 중국은 다시 돈을 풀고, 미국은 돈을 조이는 모습으로 갈리고 있습니다. 반면 중국은 다시 코로나 봉쇄조치에 나서며 불확실성을 키우는 모습이기도 합니다. 수요만 생각하면 중국쪽 소비가 살아나는 것에 초점을 맞춰 관련 기업들을 체크해보면 좋겠지만, 봉쇄 조치가 사업적으로 어떤 영향을 미칠지에 대한 불확실성도 높아 조심스럽긴 합니다.

얼마전 중국의 정치 국회 내용이 발표되었는데, 주요 내용 중 매크로 부양 강도 확대와 플랫폼 발전을 지지하는 조치들을 발표할 것이라는 내용이 포함되어 있었습니다. 이 점에 초점을 맞춰 중국의 경기 부양과 관련하여 인프라 산업과 플랫폼 산업을 중심으로 투자 아이디어를 잡아보는 전략도 생각해볼수 있을 것 같습니다.

중국 증시와 미국 증시가 연일 급등락을 반복하고 있다 보니 주식 비중을 적극적으로 확대하는 것에 대해 조심스럽긴 합니다. 무역수지는 4월에도 적자로 출발했기 때문에 2분기 제조업들의 실적도 기업별 편차가 다소 있을 것으로 보입니다. 여러 원자재, 물류비 등을 판가에 충분히 전가시킬 수 있는 프리미엄 전략의 기업이나 밸류체인에 대한 통제력이 있는 기업들이 아닌 경우 실적 악화는 불가피할 수 있으니 어느 때보다 실적 체크를 탄탄히 하면서 접근하면 좋을 것 같습니다.

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.