# 회사의 개요

대아티아이는 철도신호제어 시스템 개발 및 공급업을 주요 사업으로 영위하고 있다. 통상적으로 4분기에 실적이 집중되는 계절성을 가지고 있으며, 수주 베이스이기 때문에 ‘단일판매 공급계약’ 및 분기별 수주잔고가 Key Data이다.

# 2Q21 Review

’21년 2분기 연결기준 매출액은 332억원(QoQ: +15.5%, YoY: +7.47%), 영업이익 28억원(QoQ: +15.39%, YoY: -5.24%)을 기록하였다. ’20년 연간 매출액은 1,323억원으로 창사이래 최대실적을 달성하였다. ’21년 1분기와 2분기 매출액은 전년동기대비 각각 13.76%, 7.47% 성장하면서 해당 분기의 역대 최대매출을 달성했고 통상 4분기가 계절적 성수기로 ’21년에도 역대 최대매출 갱신이 가능할 것으로 판단된다.

다만 매출이 증가함에도 불구하고 영업이익은 ’16년 최대이익(약 140억원)을 달성한 이후 다소 정체되어 있다. 이익률이 7~10% 내외에서 유지되고 있는데, 이는 시스템 공급업을 주된 업으로 하기에 생산설비가 따로 존재하지 않고 매출의 대부분이 용역매출로 발생하기 때문으로 추정된다.

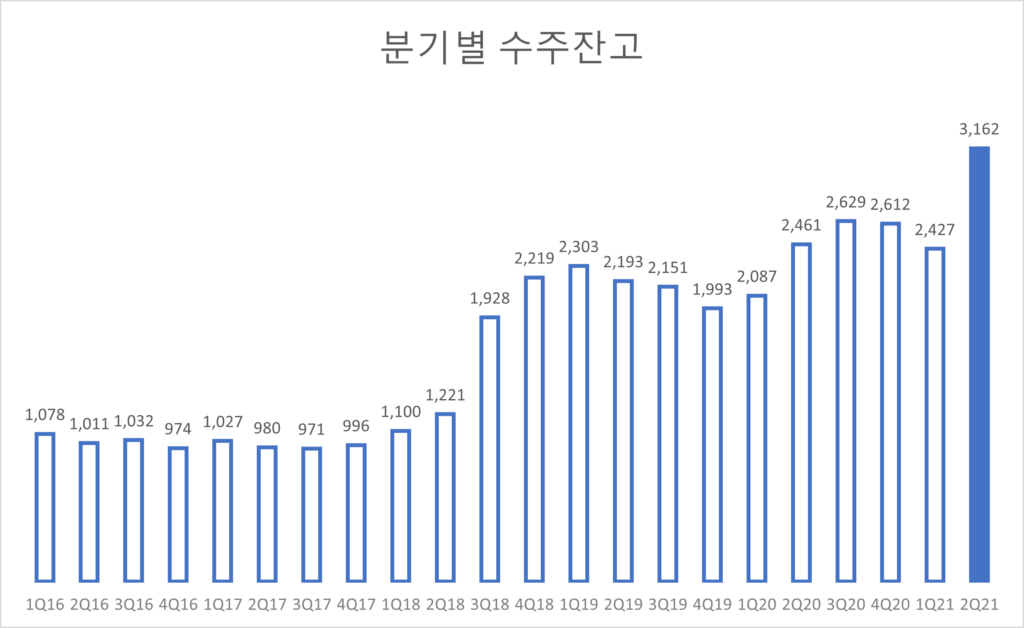

# 분기별 수주잔고

’21년 2분기 반기보고서 기준 수주잔고는 3,162억원으로 역대 최고수준을 기록했다. ’18년도 하반기부터 2,000억원대 중반수준에서 수주잔고가 유지되고 있었는데, 이번 2분기 3,000억원대로 수주잔고가 올라왔다. 과거 수주잔고가 한 단계 레벨업이 되면 일정기간 유지가 되면서 매출이 증가했다는 점을 감안하면 중장기적인 관점에서의 견조한 매출 성장이 가능할 것으로 판단된다.

# 향후 전망

대아티아이는 사업보고서를 통해 ’21년 연간 사업전망을 제시했다. 사업의 특성상 긴호흡에서 진행되기에 향후 수주잔고의 견조한 증가가 기대된다. 또한 ’21년 6월 23일 이집트 신호현대화 사업도 수주하면서 해외시장 진출도 적극적으로 추진하는 것으로 추정된다. 아무래도 한정된 국내시장에서의 성장 한계를 극복하기 위한 것으로 판단된다.

대아티아이에서 제시한 영업전망은 아래와 같다.

-> 국토교통부가 발표한 『제3차 국가철도망 구축계획(2016~2025)』 주요내용에 따르면, 전국 주요거점을 고속 KTX망으로 연결하고, 주요도시간 2시간, 대도시권 30분대 광역 및 급행 철도망을 구축하며, 녹색철도물류체계 구축과 함께 편리한 철도 이용환경을 조성한다고 명시하고 있습니다. 제3차 국가철도망 구축계획기간 동안 철도시설 확충에 총 70조원이 소요될 전망이며 철도운영 연장은 2026년 기준 5,364km를 계획하고 있습니다. 또한 철도운영 효율성 확보를 위하여 병목구간 및 단절구간을 해소하고 시설수준을 일치시킬 계획입니다. 계획대로 추진되면 열차운행의 확대가 가능해져 지역과 수도권의 연결성이 강화되고 열차운행 효율화에 기여하게 됩니다. 이러한 계획에 따라 지역간 철도사업으로 대구-광주선, 김천-전주선 등 20개 사업이, 광역철도사업으로 GTX(수도권광역급행철도), 서울지하철 9호선 연장 등 5개사업이, 강릉-제진 철도 연결사업 등이 향후 진행될 것으로 예상하고 있으며 이는 당사의 사업에 있어 긍적적인 영향을 미칠 것으로 예상하고 있습니다.

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.