# 타사 실적으로 엿본 LG이노텍

최근 LG이노텍에 대한 애널리스트들의 보고서를 보면 2021년 1분기에 대해 상당히 좋은 예상치를 내고 있습니다. 2020년 4분기에도 호실을 기록했고 2020년 연간으로는 창사이래 최대 매출과 최대 이익을 달성했는데, 1분기에도 좋은 흐름이 이어진다면 코스피 대형주 중에서 실적주로 관심을 가져도 좋을 것 같습니다.

이노텍에 대한 좋은 전망이 많이 나오고 있지만, 저는 조금은 다른 관점으로 접근해보았습니다. 애널리스트 보고서를 읽기 전 먼저 투자 아이디어를 잡고 회사를 분석해보았는데, 애널리스트 리포트 내용과 크로스 체크가 되면서 이노텍에 대한 투자 의견을 잡아볼 수 있었습니다.

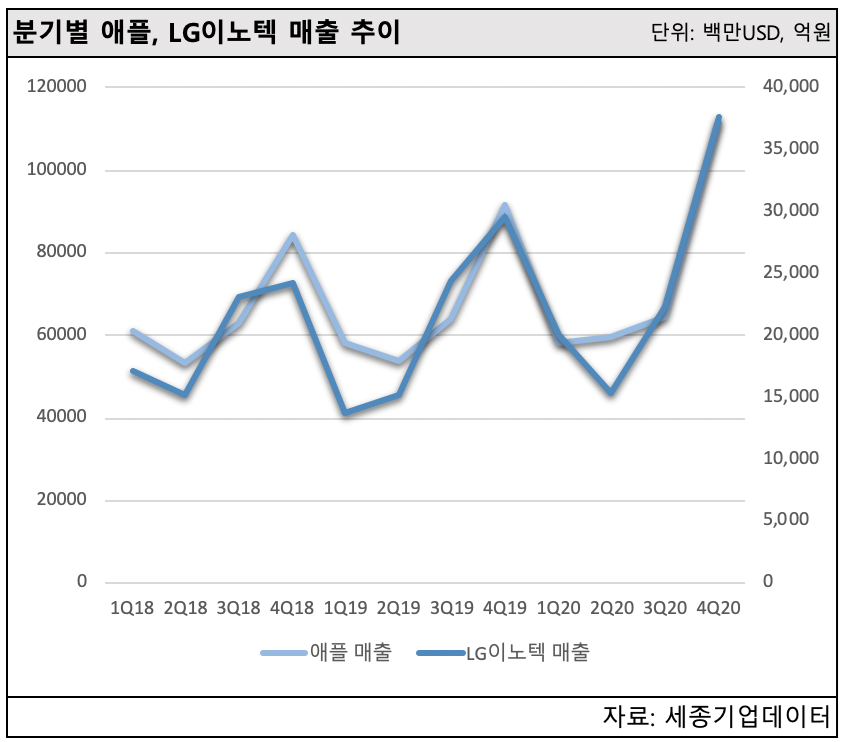

LG이노텍의 주요 고객사는 애플입니다. 기판, 카메라모듈 등 여러 부품을 공급하고 그 안에서 점유율이나 단가 등에 따라 매출과 이익에 변화는 있지만 기본적으로 애플이 주요 고객사이기 때문에 애플의 실적과도 높은 상관관계를 나타냅니다. 아래 그래프는 애플과 LG이노텍의 분기별 매출을 비교한 모습으로 분기별로 약간의 차이는 있지만 거의 유사하게 흘러감을 알 수 있습니다. 지난 4분기 이노텍의 호실적 배경에는 애플의 호실적이 있었다는 것은 부정할 수 없습니다. 결국엔 애플이 잘 나가야 벤더사인 이노텍도 좋아질 수 있습니다.

애플과 이노텍의 실적은 거의 비슷한 시기에 발표되기 때문에 사실 애플의 실적을 보고 이노텍에 투자하기는 어렵습니다. 다만, 애플의 실적을 미리 살짝 추정해볼 수 있는, 참고할 만한 다른 데이터가 있습니다. 바로 국내 애플의 다른 벤더사 데이터입니다.

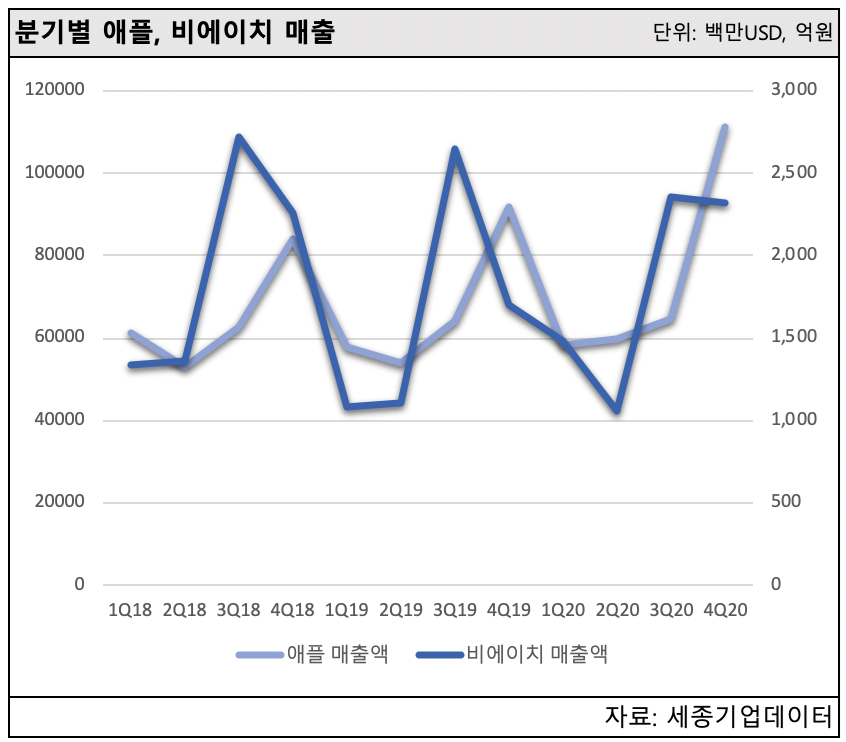

비에이치는 애플에 기판을 공급하는 대표적인 벤더사이며, 인천에서 수출되는 인쇄회로기판의 수출 실적과 높은 상관관계를 나타내고 있습니다. 또한 비에이치의 매출과 애플의 매출을 비교해보았을 때, 비에이치의 매출이 애플의 매출에 1분기 선행하는 모습을 보이고 있습니다. 가령 비에이치의 경우 매년 3분기가 최대 성수기를 찍고 4분기에는 매출이 감소하는 모습이 나타나는데, 애플은 4분기 최대 매출을 찍고 다음해 1분기에 매출이 내려오는 모습을 보입니다.

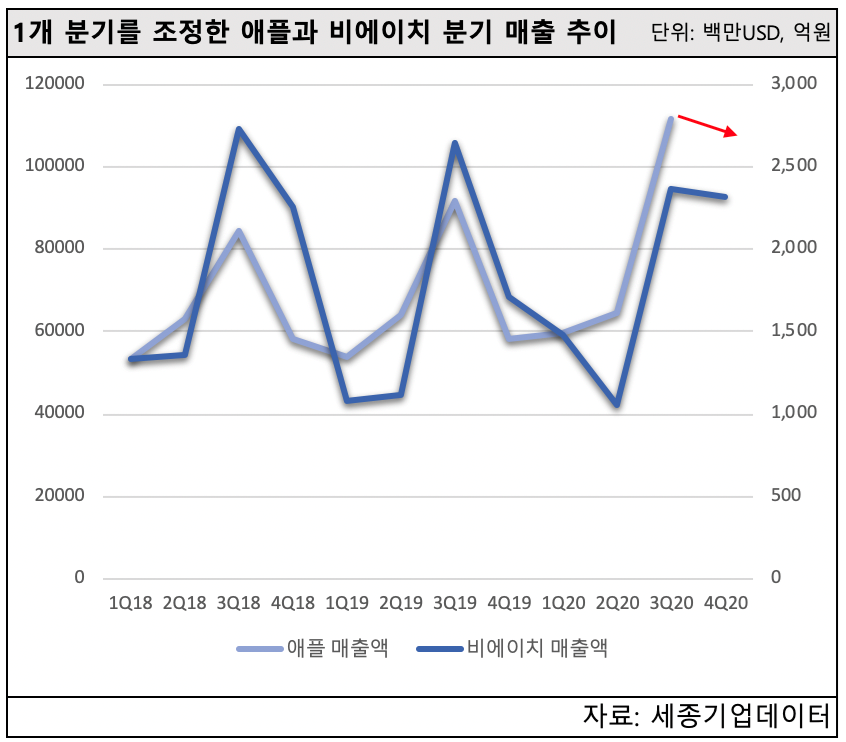

아래 그래프처럼 비에이치와 애플의 매출을 비교할 때, 애플의 매출을 한 개 분기 뒤로 당긴 후 비교해보면 양사의 매출 흐름이 더 명확하게 비교됩니다. 2021년 1분기의 경우 비에이치의 2020년 4분기 매출을 통해 애플의 실적도 QoQ 하락 폭이 크지 않을 것으로 예상할 수 있습니다. 비에이치의 2020년 3분기와 4분기 매출 흐름을 보면 QoQ 감소폭이 1.87%에 불과했기 때문입니다. 4분기에도 고객사로 기판을 다수 공급한 것으로 파악되며 부품의 증가는 다음 1분기 애플의 생산량 증가로 이어질 가능성이 높다고 판단됩니다.(공급 모델 믹스, 수익성 등은 따로 고려하지 않았습니다)

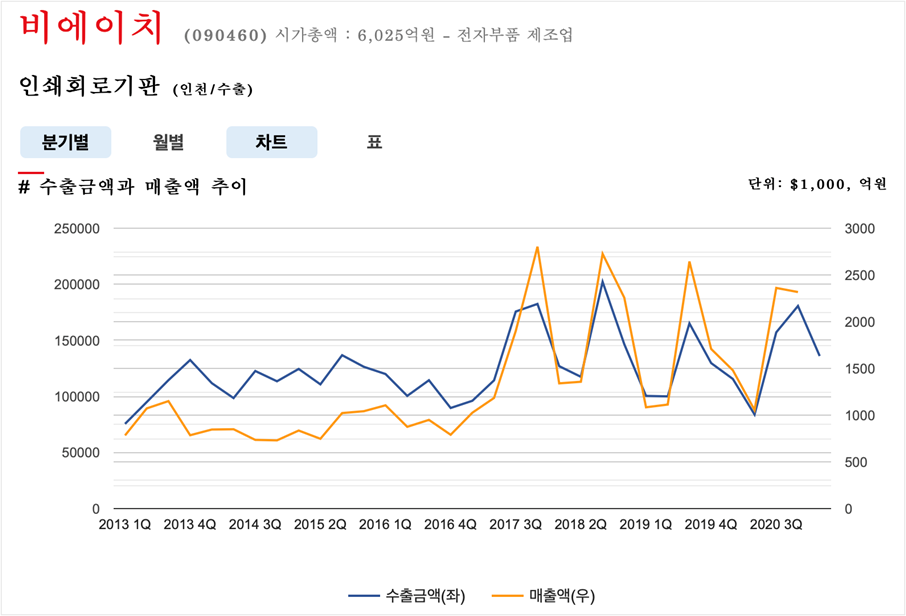

아래 그래프는 비에이치 매출과 상관관계가 높은 인천지역에서 수출된 인쇄회로기판의 수출금액 추이입니다. 지난해 9월부터 플러스 전환하여 4분기 수출은 전년동기대비 39% 증가했으며, 2021년 1월과 2월에는 전년동기대비 평균 17.7%의 상승률을 보이고 있습니다. 비에이치의 지난 4분기 매출액은 YoY 35% 증가했으며 2021년 1분기에도 YoY 개선된 실적을 기록할 것으로 예상됩니다.

비에이치의 4분기, 그리고 1분기 흐름을 통해 애플은 2021년 1분기에도 좋은 실적을 낼 것으로 예상할 수 있습니다. 그리고 다시 서두로 돌아가, 애플의 매출액과 상관관계가 높은 LG이노텍 역시 전통적인 계절적 비수기에서 벗어난 1분기의 모습을 보일 것으로 기대됩니다. 이미 애널리스트 리포트는 이노텍의 1분기 좋은 실적을 예상하고 있기도 합니다. 1분기 LG이노텍에 대한 애널르스트들의 추정치는 전년비 37% 증가한 매출 2조 7731억원, 영업이익은 79% 증가한 2,468억원입니다. 1분기 이노텍의 매출 컨센서스는 지난 4분기 비에이치의 매출 상승률과 인천지역 수출 금액 증가율과 비슷한 선에서 형성되어 있습니다.

* 3월 애널리스트 보고서

-패키지 기판 신흥 강자(21/03/29 김지산, 키움증권)

-1Q21 프리뷰: IT 실적주(21/03/25 박형우, 고영민, 신한금융투자)

-이쯤되면 리레이팅 해줘야죠(21/03/22 이왕진, 이베스트투자증권)

-비수기를 잊다(21/03/10 김지산, 키움증권)

-1Q21 Preview: 상상 그 이상(21/03/08 주민우, 메리츠증권)

-역대 1분기 중 최대 실적 기대(21/03/04 김운호, IBK투자증권)

LG이노텍의 2020년 연간 기준 Valuation은 PER 기준 20x, PBR은 2x 수준으로 Valuation 밴드 상 낮은 수준은 아니지만 역사상 고점에 도달하지 않았습니다. 2020년 4분기에도 호실을 기록했고 2020년 연간으로는 창사이래 최대 매출과 최대 이익을 달성했는데, 1분기에도 좋은 흐름이 이어진다면 현재 주가 수준에서도 추가 상승을 기대해볼 수 있지 않을까 생각합니다. 최근 5년 내 이노텍의 PBR 고점은 2.34X이며 이를 시가총액으로 환산 시 5조 1,968억원으로 현재 주가(3/26 종가 기준)약 11% 상승 / PER 전고점인 26.2x 기준 6조 1,412억원으로 현재 주가 대비 약 26%의 상승 여력이 있다고 판단됩니다.

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.