# 실적에 사서 테마를 기다려볼까?

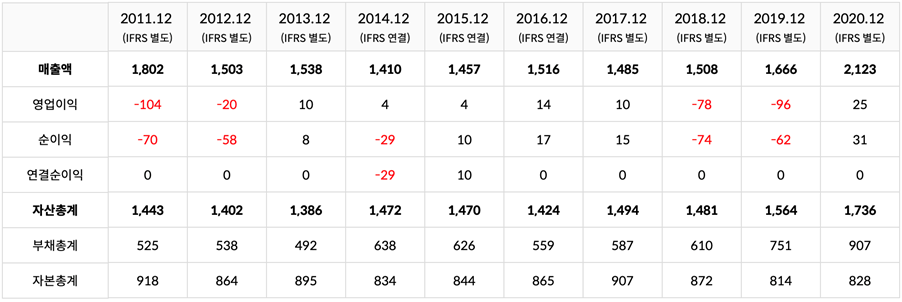

2018년과 2019년 연속으로 영업적자와 순손실을 기록했던 유신이 2020년에는 연간 영업이익 26억원, 순이익 31억원을 기록하며 흑자전환에 성공했습니다. 영업이익은 2020년 2분기부터 3분기 연속 흑자기조를 이어가고 있는데, 놀랍게도 2020년 영업이익 25억원은 최근 10년 중 가장 높은 수준입니다. 유신은 2001년부터 2010년까지는 꾸준히 성장하며 2009년에는 매출 2,358억원에 영업이익 164억원을 내기도 했으나 2011년 100억원대 적자를 기록한 이후 2019년까지는 적자와 소폭의 흑자를 반복하며 썩 좋지 못한 실적을 기록해왔습니다. 그리고 그 사이 주가는 실적보다는 주로 테마(철도, 대북 등)에 의해 움직여왔습니다.

유신은 건설엔지니어링 기업으로 2020년 3분기 분기보고서를 살펴보면 국내 교통시설(도로, 철도, 항만 등), 교량, 풍력 발전, 물사업(수자원 및 플랜드), 도시계획 등에 대해 기획ㆍ타당성조사ㆍ설계ㆍ분석ㆍ구매ㆍ조달ㆍ시험ㆍ감리ㆍ시운전ㆍ평가ㆍ자문ㆍ지도ㆍ검사ㆍ유지 및 보수 활동과 그 활동에 대한 사업관리를 주력으로 영위하고 있습니다. 건설엔지니어링업은 타 제조업 및 건설시공업과는 달리 회사 인력의 전문기술에 의해 설계 및 감리용역의 품질이 결정되는 만큼 인적 자원이 최우선으로 중시되며, 기계설비나 공장을 필요로 하지 않는다고 합니다.

또한 따로 원재료가 소요되지 않는 사업으로써 주된 자금의 사용은 인건비가 대부분을 차지하고 있고 발주처의 대부분이 관급이므로 정부의 정책에 따라 시장규모가 결정되는 특성을 가지고 있습니다. 실제 2019년 연간 매출액이 1,666억원이었는데, 급여와 복리후생비 등 인력과 관련한 비용만 1,288억원(급여+퇴직급여+복리후생비+외주용역비)이었습니다.

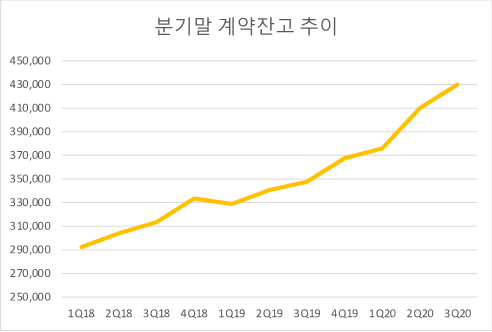

유신은 시가총액도 500억 미만으로 작고 다소 시장에 소외되어 있는 종목이지만, 필자는 이번 4분기 실적 턴어라운드 모습을 통해 관심을 갖게 되었습니다. 유신이 영위하는 사업 역시 기본적으로 수주 산업에 속하기 때문에 기업이 보유하고 있는 수주 잔고를 파악하는 것이 중요하며, 수주잔고가 늘어나거나 수주공시가 활발하다면 좋은 실적으로 이어질 가능성이 높습니다.

유신의 수주잔고를 정리하면서 중점을 두었던 부분은 1) 수주잔고가 늘고 있는가, 2) 어떤 부문의 수주가 늘어 이익이 개선되었는가 입니다. 먼저 유신의 2020년 3분기 말 기준 수주잔고는 전년동기대비 23.5% 증가한 4,291억원으로 최근 3년 내 가장 높은 수준을 나타냈습니다. 2019년 1분기부터 2020년 3분기까지 매 분기 수주잔고가 증가하고 있는데 2020년 들어 증가폭이 더 가팔라졌다는 것이 고무적입니다.

계약 잔고의 세부 내용을 살펴보면 전 부문에서 모두 수주잔고가 증가했으나, 특히 설계 관급 부문에서의 2020년 수주 증가폭이 큽니다. 2020년 1분기부터 3분기까지 분기 평균 전년비 수주 증가율은 31.6%에 이릅니다. 그 외에도 민간 부문이나 해외 부문의 수주도 꾸준히 증가하고 있는데 상세 수치는 보고서와 함께 첨부한 엑셀 파일을 참고해주세요.

단위: 백만원, 자료: 전자공시시스템, 세종기업데이터

사실 전 부문의 수주가 증가했기 때문에 어떤 부문이 회사 수익성에 기여하는지를 파악하긴 어려웠습니다. 다만 전체 사업의 규모가 올라가 매출이 커졌고 그로 인해 회사도 이익을 낼 수 있었던 것 같습니다. 인력 규모는 2019년 말(1181명) 대비 2020년 3분기(1249명)까지 68명이나 증가했습니다. 정규직(+24명)보다는 비정규직(+44명)이 더 늘었지만 요즘 같이 고용을 줄이는 시국에 인력을 늘렸다는 것은 그만큼 앞으로 사업 상황이 긍정적일 것이라는 것을 보여준다고 생각합니다.

유신은 2019년 사업보고서를 통해 향후 계획에 대해 다음과 같이 밝혔습니다.

“국내 SOC 발주물량의 감소로 해외 사업 비중을 늘려나가고 있는 과정입니다. 현재 수행 중인 동남아시아, 중앙아시아 프로젝트를 기반으로 인도, 파키스탄, 아프리카 10여 개국의 사업을 기반으로 더욱 많은 해외사업 수주에 많은 노력을 기울여 명실공히 글로벌 스탠다드에 걸맞는 수익구조를 갖추어 나가도록 할 것입니다. 이를 위해서는 일부 국가에 편중된 해외시장을 다변화하는 노력과 더불어 수익성 있는 특정지역을 집중적으로 개척하여 효율적으로 해외시장을 관리하도록 하겠습니다.

다소 뻔한 말처럼 보일 순 있어도 해외 비중을 늘려가겠다고 하고, 실제로 2020년 해외 수주도 의미있게 늘어났으니 해외 매출 증가도 기대해봐야겠습니다.

3분기 말 기준 부채비율은 109%로 최근 10년 중에서는 가장 높은 수준이지만, 현금흐름이 개선되고 있다는 점 때문에 재무적으로 큰 문제는 없어 보입니다. 유신의 영업활동 현금흐름은 2017년과 2018년에는 마이너스였지만 2019년 +53억원, 2020년 3분기 +157억원으로 개선되고 있습니다. 반면 재무활동 현금흐름은 2019년 -15억원, 2020년 3분기 -18억원으로 지속적으로 차입금 규모를 줄여나가고 있습니다. 그에 따라 2020년 3분기 말 기준 현금 보유액은 2019년 말 32억원 대비 크게 개선된 118억원이었습니다. 또한 최근 보유하고 있던 토지 및 건물을 449억원이 매각해 유동성을 확보했습니다. 작은 회사에 투자할 때 가장 큰 리스크 요인으로 볼 수 있는 재무적인 부분에서 크게 우려할 사항은 없다고 판단됩니다.

서두에서도 언급했지만, 유신은 실적보다는 테마를 중심으로 움직이는 종목입니다. 그럼에도 불구하고 열심히 회사의 실적과 재무 상태를 분석한 이유는 다소 높은 변동성을 나타내는 테마주의 리스크를 파악하기 위해서입니다. 회사가 괜찮다면, 턴어라운드 한다면, 어떤 요인이 회사의 기업가치를 움직일진 모르겠지만 주가 변동이 없는 구간을 기다릴 수 있기 때문입니다. 실적 턴어라운드에 따라 주목을 받을 수도 있고, 정부 정책(GTX, 인프라 투자 등)에 의해 움직일수도 있고, 그도 아닌 생뚱맞은 백신이나 대북 정책 테마로도 엮일 수도 있습니다.(한국 정부가 북한에 공급할 백신까지 구매했다는 언론보도가 나와 이를 두고 대북 테마가 올 것이라고 이야기하는 투자자들도 있더라구요ㅎ) 회사만 탄탄하다면 높은 변동성을 기대하며 기다릴 수 있을 것으로 판단하며 실적에 사서 테마에 파는 그림을 그리며 유신을 분석해보았습니다.

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.