안녕하세요. 세종기업데이터입니다. 한국은행에서 금융안정보고서를 발간하였습니다. 무려 160페이지에 달하는 내용인데, 상세 데이터 내용이 좋아 아래 파일로 공유하오니 참고를 부탁드리겠습니다. 한국은행 홈페이지에서도 해당 내용을 다운로드 받으실 수 있으며, 주요 내용들만 아래와 같이 정리를 해 보았습니다.

한국은행 금융안정보고서(2020.12).PDF

한국은행 금융안정보고서(2020.12).Excel

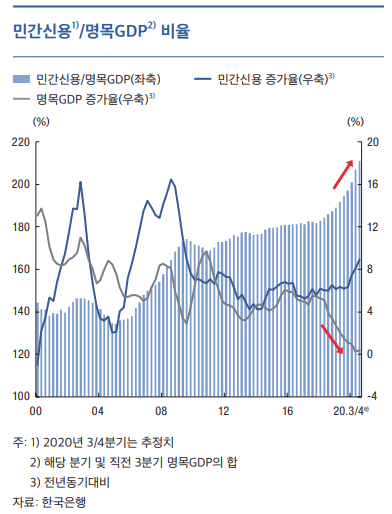

그림1_민간신용/명목GDP 비율

민간부문의 레버리지 수준을 나타내는 민간신용/명목GDP 비율은 2020년 3/4분기말 211.2%(추정치)로 전년동기대비 큰 폭 상승(+16.6%포인트) 하였다. 이는 가계의 생계 및 주택관련 대출수요 증가, 경기 불확실성에 대응한 기업의 자금확보 노력 등으로 민간의 자금수요가 확대된 반면, 코로나19가 장기화되면서 GDP 성장세가 크게 둔화된 데 기인한다.

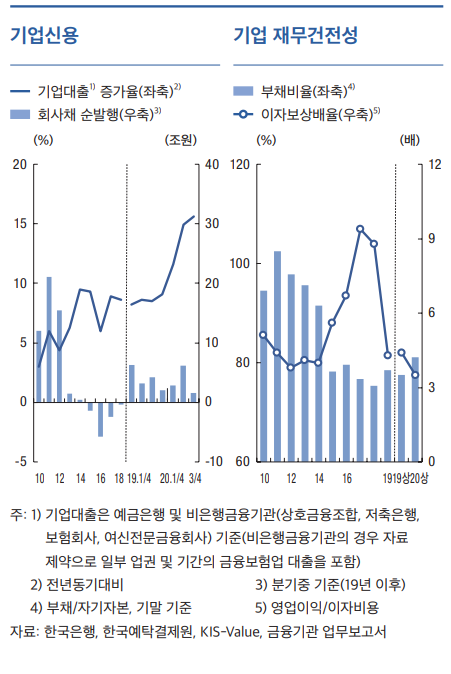

그림2_기업신용 및 재무건선성

기업신용은 코로나19 장기화 등에 대응하는 과정에서 증가세가 큰 폭 확대되었다. 기업대출은 2020년 3/4분기말 1,332.2조원으로 전년동기대비 15.5% 증가하였다. 기업규모별로는 대기업 및 중소기업 대출이 모두 증가하였다. 한편, 직접 금융시장에서는 한국은행과 정부의 시장안정화 조치, 기업의 자금수요 증가 등으로 회사채가 순발행되었다.

기업의 재무건전성은 코로나19의 영향으로 실적 부진이 심화됨에 따라 저하되었다. 2020년 상반기말 부채비율은 81.1%로 전년말(78.5%) 대비 소폭 상승하였다. 이자보상배율은 기업의 수익성 저하로 비교적 큰 폭 하락(19년 상반기 4.4배 → 20년 상반

기 3.5배)하였다.

향후 글로벌 경기회복세 약화 우려 등 기업 경영여건의 불확실성이 큰 만큼 실적 회복 지연으로 유동성 사정이 악화되거나 신용위험이 커질 가능성에 대비할 필요가 있다.

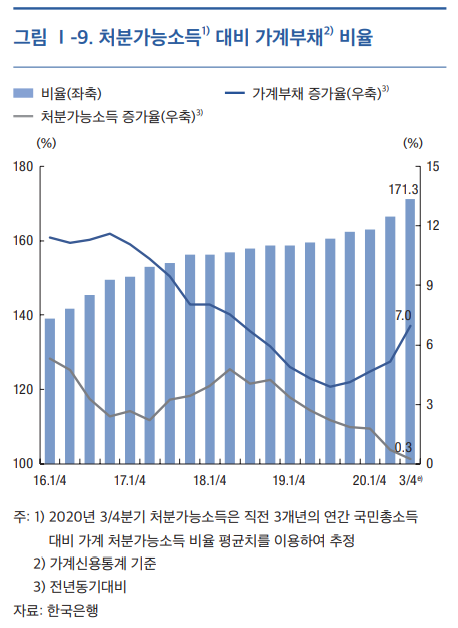

그림3_가계 채무상환부담 확대

2020년 3/4분기말 처분가능소득 대비 가계부채 비율(가계신용통계 기준)은 경기부진의 영향으로 소득 증가율이 정체된 반면 가계부채가 빠르게 늘어나면서 전년동기(160.5%)보다 10.7%포인트 상승한 171.3%(추정치)를 기록하였다(그림 Ⅰ-9).

※ 처분가능소득: 개인의 의사에 따라 마음대로 쓸 수 있는 소득. 한 해의 개인 소득에서 세금을 빼고 그 전해의 이전(移轉) 소득을 합한 것으로, 소비와 구매력의 원천이 된다.(출처: 네이버 국어사전)

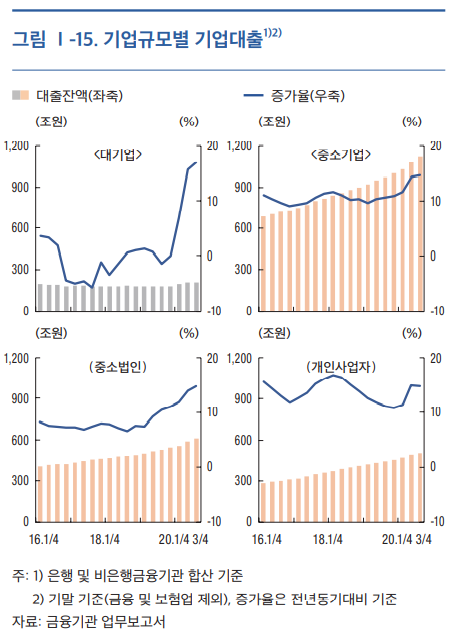

그림4_ 기업규모별 기업대출

기업규모별로는 대기업 및 중소기업 모두 대출이 큰 폭 증가하였다. 대기업 대출(211.3조원, 전년동기대비 17.0%)은 경기 불확실성에 대비한 유동성 확보 노력 등으로, 중소기업 대출(1,118.1조원, 14.7%)의 경우에는 운전자금 수요 등으로 높은 증가세를 보였다(중소법인 610.6조원, 14.7%, 개인사업자 507.5조원, 14.8%)(그림 Ⅰ-15).

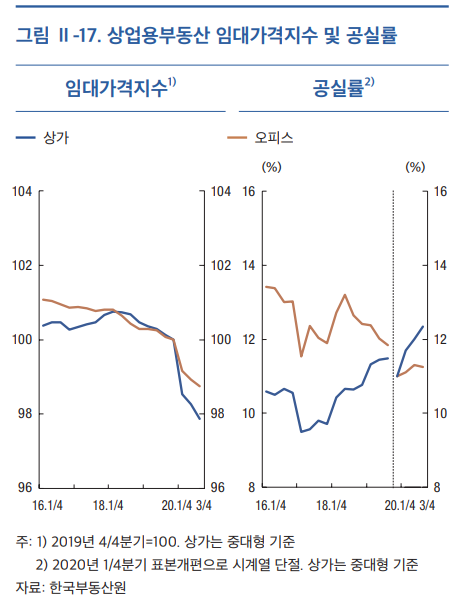

그림5_상업용 부동산 임대가격지수 및 공실률

상업용부동산 임대가격은 코로나19 장기화에 따른 경제활동 위축으로 하락세를 지속하였다. 건물 유형별 임대가격은 2020년 1/4~3/4분기 중 상가 및 오피스가 각각 전년말 대비 2.1%, 1.3% 하락하였다. 한편 공실률의 경우 상가는 3/4분기 12.4%로 전분기(12.0%)보다 상승하였으나, 오피스(11.2%)는 전분기 수준(11.3%)을 유지하였다(그림 Ⅱ-17).

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.