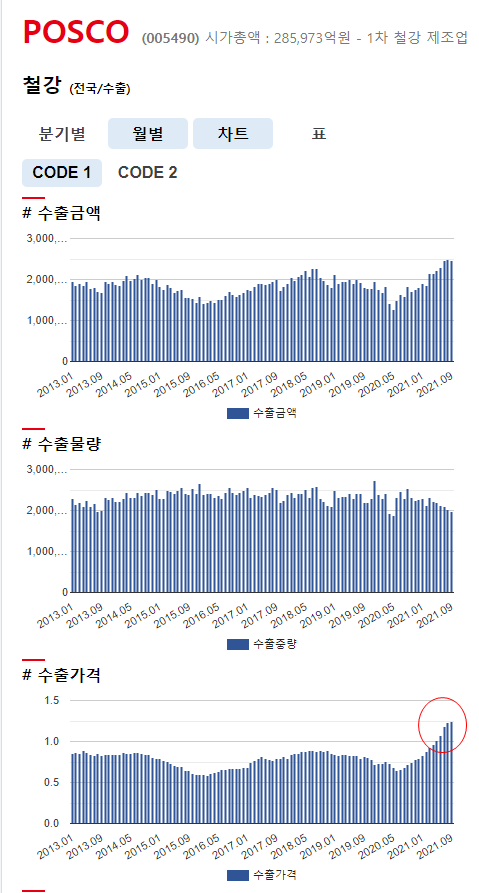

9월 철강 수출 가격도 역대급, 철스크랩 가격도 역대급이었습니다. 덕분에 포스코의 3분기 영업이익은 3.1조원으로 국제회계기준인 IFRS가 적용된 이후로 가장 좋은 분기 실적을 기록했습니다. 만약 4분기에도 양호한 흐름을 이어간다면 20년 내 최대 이익 달성도 가능한 상황입니다.

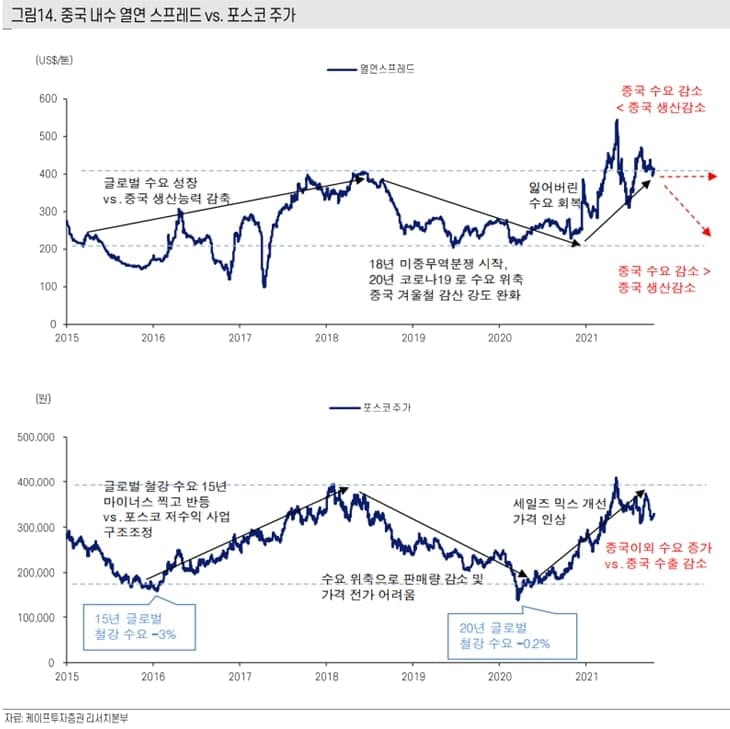

다만, 포스코 주가의 경우 중국발 철강 시황 불확실성으로 인해 실적과는 다소 다른 모습을 보이고 있습니다. 중국내 열연 스프레드 둔화 가능성이 제기되고 있으며, 철광석 가격이 7월부터 가파르게 하락한 것도 주가 하락에 영향을 주었을 것으로 보입니다. 3분기를 고점으로 포스코의 실적이 피크아웃일지 아니면 저가 매수 기회를 잡을 수 있을지 고민이 많아지는 것 같습니다.

[자료_케이프투자증권]

4분기 포스코의 영업이익 컨센서스는 2.2조원입니다. 3분기보다는 감소하지만 절대 금액 자체는 여전히 굉장히 좋은 상황이며 2022년부터는 스프레드 개선을 예상하고 있습니다. 당장의 저점 매수보다는 애널리스트의 시황 업데이트 분석과 수출입 시황을 잘 체크하며 매매 타이밍을 잡아보는 전략이 유효할 것으로 보입니다.

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.