# ’21년 8월 잠정수출(1일~10일)

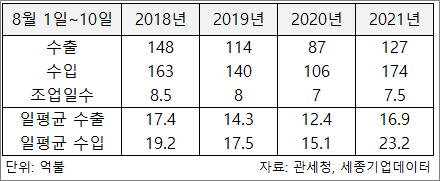

2021년 8월 1일부터 10일까지의 수출입 잠정 실적이 발표되었습니다. 수출은 전년동기 대비 46.4% 증가한 127억 달러, 수입은 전년 동기 대비 63.1% 증가한 174억 달러를 기록했습니다. 조업일수는 7.5일이었으며, 이를 고려한 일평균 수출금액은 16.9억 달러, 일평균 수입금액은 23.2억 달러였습니다. 역대 동월과 비교할 경우 2019년과 2020년 대비 좋았으나, 2018년에는 미치지 못하였습니다. 그러나 수입금액의 경우 전반적인 가격 상승의 효과로 인해 여전히 높은 수준을 유지하는 모습입니다.

품목별 수출은 반도체(44.6%), 석유제품(33%), 무선통신기기(75.7%), 자동차 부품(99.2%)은 증가했으나, 승용차(-39%)는 감소했고, 국가별로는 중국(42.7%), 미국(55.8%), 베트남(23.5%), 유럽연합(39.9%), 대만(83%), 일본(46.5%) 등에서 증가했습니다.

수입의 경우 품목별로는 원유(100.8%), 반도체(17.9%), 가스(279.7%), 석유제품(279.2%), 기계류(35.3%)에서 증가했으며 국가별로는 중국(57.3%), 미국(78.1%), 유럽연합(73,1%), 일본(35.5%), 호주(146.5%), 사우디아라비아(82%) 등에서 증가하였습니다.

관세청은 이번 8월 첫번째 수출입 관련 보도자료에서 처음으로 품목별 상세 수출입 금액을 표로 공개하였습니다. 상세 수치는 다음 그림과 같습니다. 전년 동기 수출이 워낙 저조했기 때문에 대부분의 산업에서 전년동기대비 높은 성장세가 나왔으나 승용차와 가전제품은 전년 낮은 기저 효과에도 불구하고 수출이 감소하였습니다. 2분기 LG전자의 실적 컨퍼런스콜에서 소비자들의 펜트업 수요가 계획 수요로 변화되고 있다는 코멘트가 있었는데, 실제 실적으로도 일부 가시화되는 것 같습니다. 물론 아직 1일부터 10일까지의 금액이기 때문에 남은 기간 동안의 금액에 따라 8월 전체 실적은 크게 변동될 수 있겠습니다.

수입의 경우 유가 상승의 영향으로 원유, 가스, 석유제품, 석탄 등의 증가세가 가팔랐습니다. 6월 이후부터 국내 기업들의 NCC 가동 확대와 한파 이후 정상 가동에 들어간 미국산 기초유분 증가에 따라 아시아 지역의 공급 과잉 우려가 나오고 있는데, 석유화학 제품의 품목별로 가격과 물량 동향에 대한 추가적인 체크가 필요할 것 같습니다. 또한 반도체 제조장비의 수입액도 증가하였는데, 최근 반도체 시장의 타이트한 수급 상황을 개선하기 위한 업계 내 CAPA 증설 움직임이 있어 관련하여 반도체 장비 기업들을 중심으로 수주 회복이 이어질지도 기대해볼 수 있겠습니다.

한편, 8월 1일부터 10일까지의 일평균 수출금액인 16.9억 달러에 8월 예상 조업일수 24일을 곱할 경우 8월 예상 수출금액은 406억 달러이며, 같은 방식으로 추정한 8월 수입금액은 557억 달러입니다. 첫 번째 구간의 일평균 수출이 다소 저조함에 따라 8월 예상 수출실적도 낮게 추정되었습니다. 그러나 지난 6월과 7월 모두 1일부터 10일까지의 실적은 다소 저조했으나 20일부터 마지막 30일까지의 실적이 크게 증가하면서 월별 수출입 실적은 좋은 수치를 이어가고 있어, 8월 역시 남은 기간 동안 좋은 실적을 기록할 가능성이 높다고 판단합니다.

8월 1일부터 10일까지의 실적을 통해 추론한 8월 예상 무역 규모는 962억 달러이며 8월 평균 환율을 반영할 경우 한화로는 약 110.4조원입니다. 8월 11일 종가 기준 코스피/코스닥 시가총액의 합은 2,763조원이며, 이를 8월 무역 규모를 연환산한 값과 비교할 시 무역 대비 시가총액의 비율은 208.6%입니다. 카카오뱅크, 크래프톤 등 대형 IPO가 이루어짐에 따라 코스피 지수 대비 시가총액이 증가하였으며, 8월 첫번째 잠정 수출이 저조했던 점으로 인해 해당 비율도 지난 7월 말 179% 대비 상당히 크게 상승하였습니다. 2021년 들어 해당 비율이 200%가 넘어가게 되면 이후 다시 200% 밑으로 내려오는 조정은 계속 이뤄지고 있기 때문에 괴리율 상승에 대한 고민은 필요하다 판단됩니다.

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.