안녕하세요. 세종기업데이터입니다. 얼마전 ’00년 이후 약 20년간 수출금액 추이와 KOSPI 지수를 비교해보면서 투자 아이디어를 얻어보았습니다. 6월 1일부터 10일까지의 잠정 수출이 개선되었다고 하지만, 전체적으로는 감소하고 있는 추세라는 점을 확인하였습니다. 자료를 정리한 이후 좀 더 보안할 수 있는 데이터가 없을까 고민을 많이 하다가, 언뜻 전력 소비량이 경기를 파악하기 가장 좋은 통계지표라는 말이 생각났습니다.

회사가 바쁘게 돌아간다는 의미는 공장 가동이 활발히 이뤄지고 있다고 해석할 수 있습니다. 공장이 가동되기 위해서는 너무나 당연한 이야기지만 전력을 소비할 수 밖에 없습니다. 영업 활동 증가 -> 공장 가동률 상승 -> 전력소비량 증가로 이어지는 구조로 단순 도식화도 가능할 정도로 적어도 제조업에서는 전력소비량이 매우 중요하다고 생각합니다.

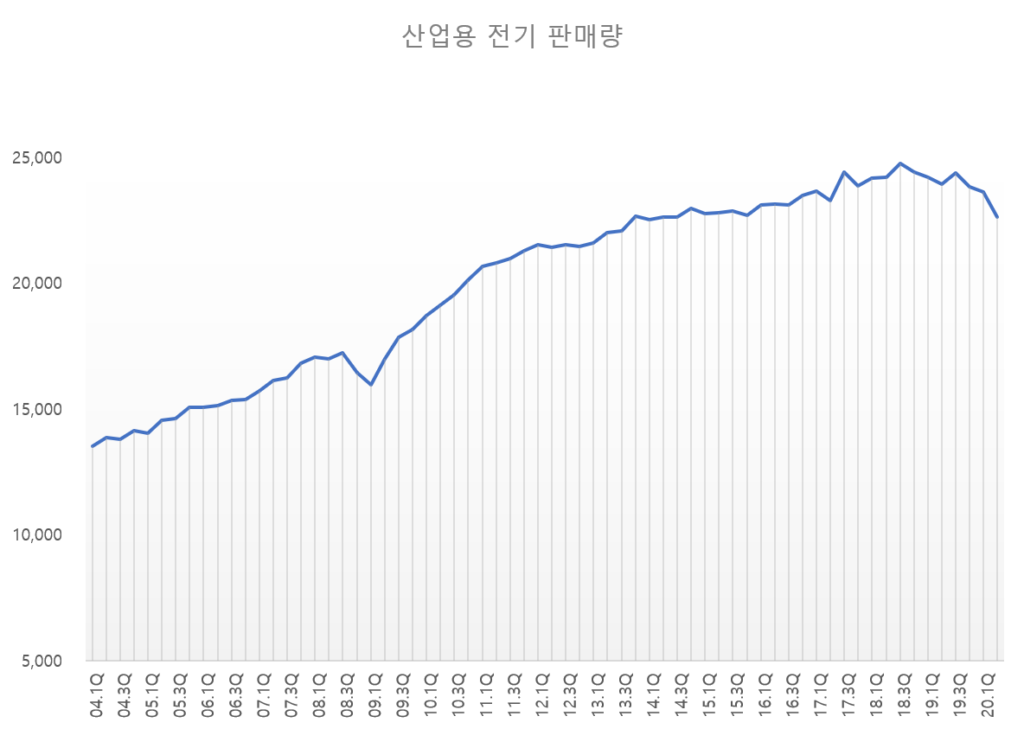

이에 한국전력에서 제공하는 전력판매량을 정리해 보았습니다. 특히 전체 판매량보다는 산업용 전기 판매량을 ’04년 1월부터 현재까지 Data를 모아보았습니다. 최근에는 Excel로 올려줬지만 2~3년전만해도 PDF 파일로 업로드를 해줬고, 이를 수기로 입력했기 때문에 일부 숫자는 사실과 다를 수 있습니다.

가장 최근까지 발표된 전력통계는 ’20년 4월까지로 4월 수치를 ’20년 2분기 전체 숫자로 간주하였습니다. 또한 월별 판매량 합산 금액이 아닌 월평균 판매량을 기준으로 아래와 같이 그래프를 그려보았습니다.

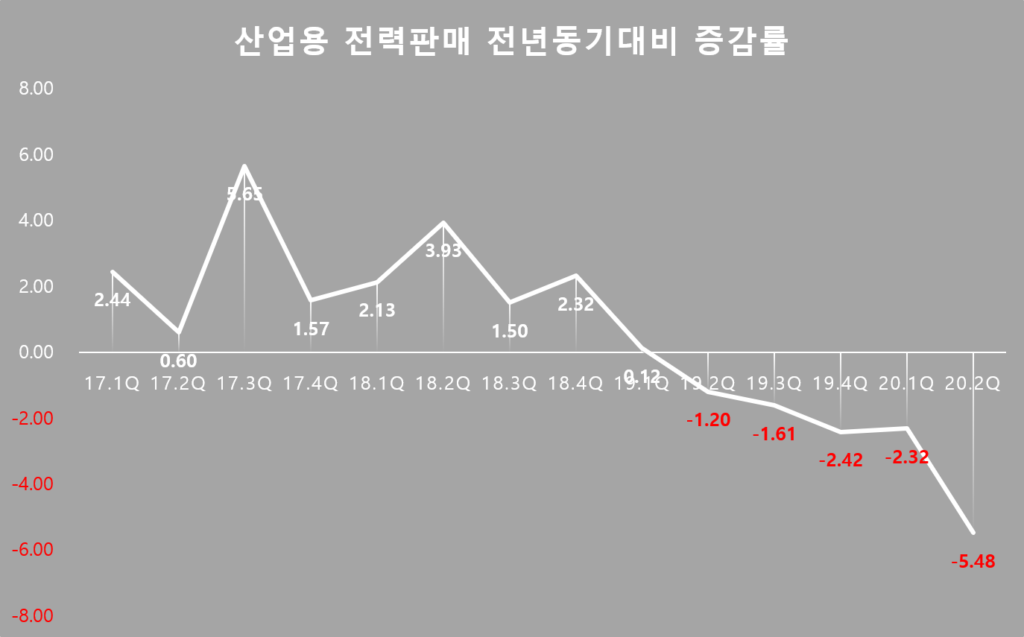

2분기 숫자가 좋지 않을 것이라고는 알고 있었지만, 놀라운 사실은 산업용 전력 판매는 이미 ’19년 2분기부터 둔화되고 있었다는 사실입니다. 전력 판매는 계절성이 존재하기 때문에 전분기 대비 비교보다는 전년동기대비 비교가 적합하다고 생각합니다. 산업용 전력판매는 ’19년 2분기부터 5분기 연속 전년동기대비 감소세가 이어지고 있는데, 이는 ’04년도 이후 처음입니다.

금융위기 당시에도 ’08년 4분기, ’09년 1분기 단 두개 분기만 역성장을 했습니다. 또한 ’15년 4분기 약 -1.17% 감소했던 경우는 있지만, ’04년도 이후 이렇게 오랫동안 전력판매가 역성장을 한 사례가 없었습니다.

한국전력은 컨퍼런스콜을 통해 산업용 수요 부진에 대한 배경을 밝혔고, 코로나19 영향로 부진이 더 심화된 것으로 추정하고 있습니다. 결국 투자자 입장에서 중요한 것은 언제 회복이 얼마큼 회복이 되는지인데, 이에 대한 가이던스는 특별히 제공하고 있지 않습니다.

<한국전력 컨콜 Q&A>

① ’19년 4분기

Q) 2019년 4분기 판매량 감소 이유가 경기 둔화가 주 원인으로 보면 되는가? 또한 비용단에서 일회성이나 비경상적으로 늘어난 부분이 있다면 간단히 설명을 부탁한다.

A) ’19년 4분기 판매량은 산업용에서 약 2% 정도 감소하였다. 이는 일본의 수출규제 및 미/중 무역분쟁에 따른 대외여건 악화에 따른 영향이다. 또한 기업들의 정기보수 집중 및 자가발전기 가동 등 복합적인 영향으로 우리는 추정하고 있다.

② ’20년 1분기

Q) ’20년 전력수요 전망을 부탁한다. 아울러 발전 Mix 관련해서도 간단히 코멘트를 부탁한다.

A) ’20년 1분기의 경우 코로나19 영향으로 전년동기대비 수요가 감소했다. 연간으로 보면 코로나19 영향이 얼마나 지속되는지 여부에 따라 달라질 것으로 보인다.

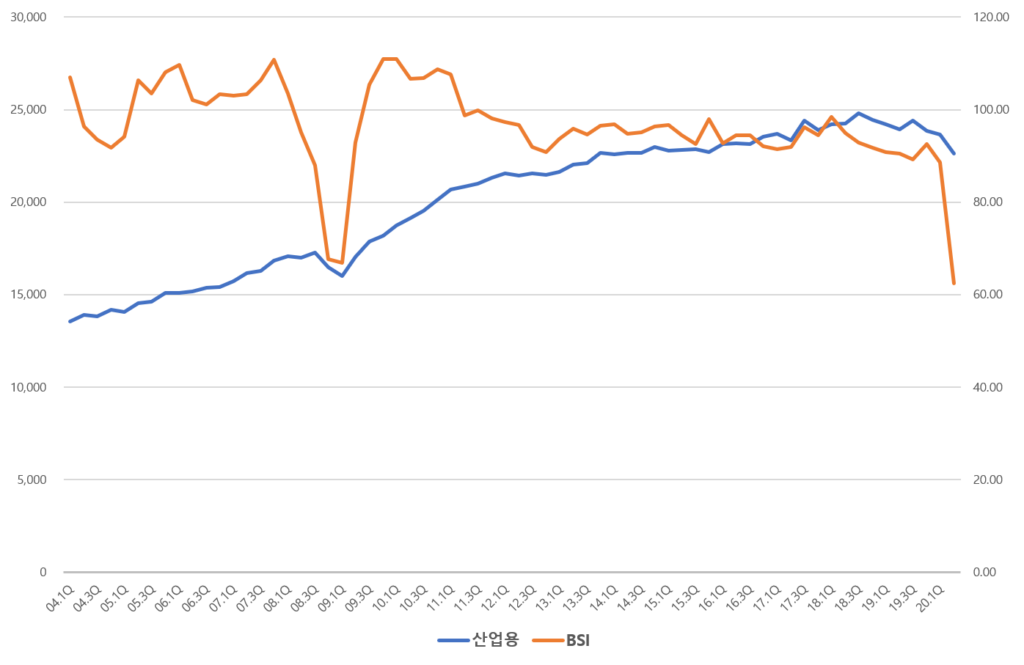

향후 전력 판매가 언제, 그리고 얼마나 증가할지에 대한 고민을 하면서 전력판매와 기업경기실사지수(BSI)를 비교해보면 어떨까 생각이 들었습니다. 과거 두 지표의 추이가 비슷하다면 전력판매보다 선행되어 발표되 BSI 지수를 바탕으로 향후 전력판매량을 추정할 수 있기 때문입니다.

아래의 그래프는 ’04년 1월부터 현재까지의 산업용 전기 판매량과 BSI 지수를 비교한 모습입니다.

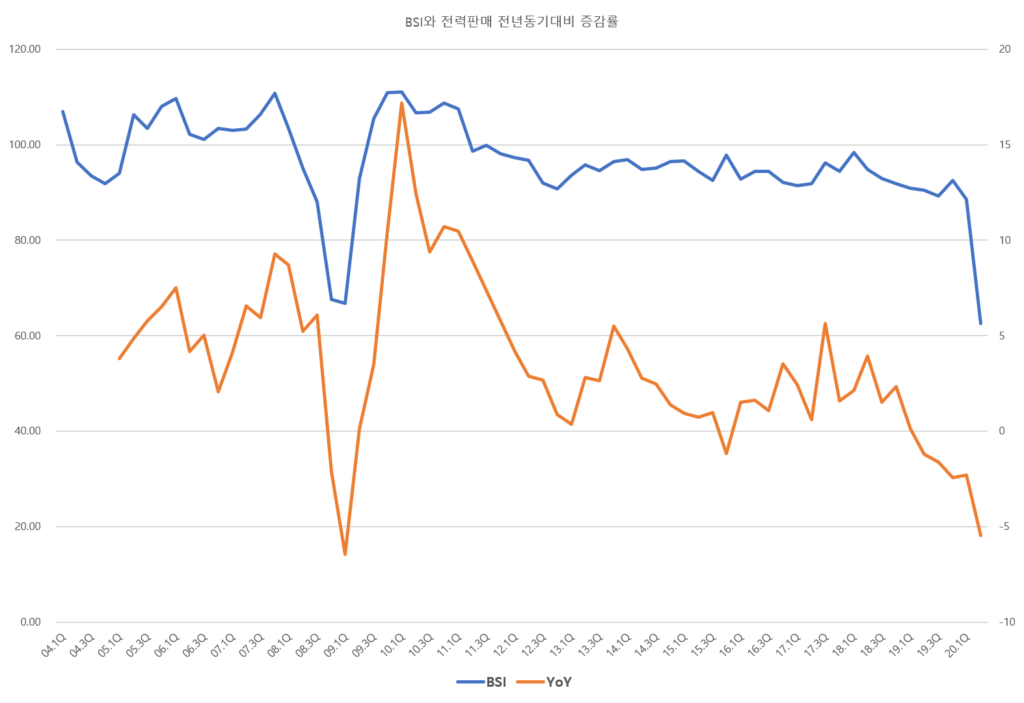

아래의 그래프는 BSI와 산업용 전기 판매량 전년동기대비 증감률을 비교한 모습입니다.

참고로 BSI는 전국경제인연합회(FKI) 자료를 인용했습니다. 전경련에서는 보도자료를 통해 6월 BSI에 대한 코멘트를 아래와 같이 밝혔습니다.

6월 BSI 68.9, 외환·금융위기 때보다 회복 속도 더뎌

– 6월 전망치(68.9), 전월(61.8) 대비 소폭 상승에도 여전히 부정 전망 우세

– 제조업 자금사정 전망 73.9, 글로벌 금융위기 이후 11년 만에 최저치

– 5월 실적치(70.6), 61개월 연속 기준선 아래 머물며 부진

따라서 ’20년 2분기 전력 판매량은 전년동기대비 역성장이 이어질 가능성이 매우 높습니다. 4월 판매량 대비 5월과 6월은 다소 수치가 개선될 수 있겠지만, ’19년 4분기와 ’20년 1분기 대비 역성장 폭은 좀 더 커질 가능성이 높습니다.

산업용 전력판매와 KOSPI 지수와 비교를 해보면, 역시 당연한 이야기지만, 상당히 동행하는 모습이 나타나고 있습니다. 산업용 전력판매가 감소하는 시기에는 시장은 항상 어려웠고, 최근에 반등이 강하게 나오고 있지만 월간 트랜드로 보면 ’18년 1분기 고점을 찍고 하락하는 모습이 이어지고 있는 모습이 어느정도 납득이 되었습니다.

과거보다 판단이 더 어려운 점이 있다면, 결과적으로 금융위기나 ’15년 4분기는 전력판매가 일시적으로 감소했다고 볼 수 있습니다. 후행적인 판단이나 그 당시 주식 비중을 적극적으로 늘렸다면, 그래도 좋은 수익률을 낼 수 있었습니다. 하지만 지금은 5분기 연속 산업용 전력판매 감소가 이어지고 있고, 냉정하게 3분기 전망도 그렇게 긍정적이지는 않아 6분기 연속 역성장이 이어질 수 있습니다.

전례없는 산업용 전력판매 역성장에 대한 해석은 다양할 수 있습니다. 좋은 투자의 기회라고 판단할 수 있겠지만, 반대로는 최근 시장의 반등이 부담스러울 수도 있습니다. 정말 고민이 많이되는 시장입니다. 지난주 금요일 애플은 미국내 11개 매장을 다시 폐쇄하는 등 2차 팬데믹에 대한 우려도 높아지고 있는데, 하루빨리 코로나19가 진정되었으면 좋겠습니다.

자세한 Raw Data는 아래 링크를 참고해주시면 감사하겠습니다.

감사합니다.

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.