# SK하이닉스(000660) 1Q21 유동성 외에는 달리 설명이 안되는 주가

하이닉스의 주가를 볼 때 메모리 시장의 수요 동향, D램 가격 체크는 필수입니다. 이미 시장에 좋은 애널리스트 보고서가 많지만, 필자는 수출입 데이터를 통해 메모리 시장 동향과 하이닉스의 주가를 분석해보았습니다.

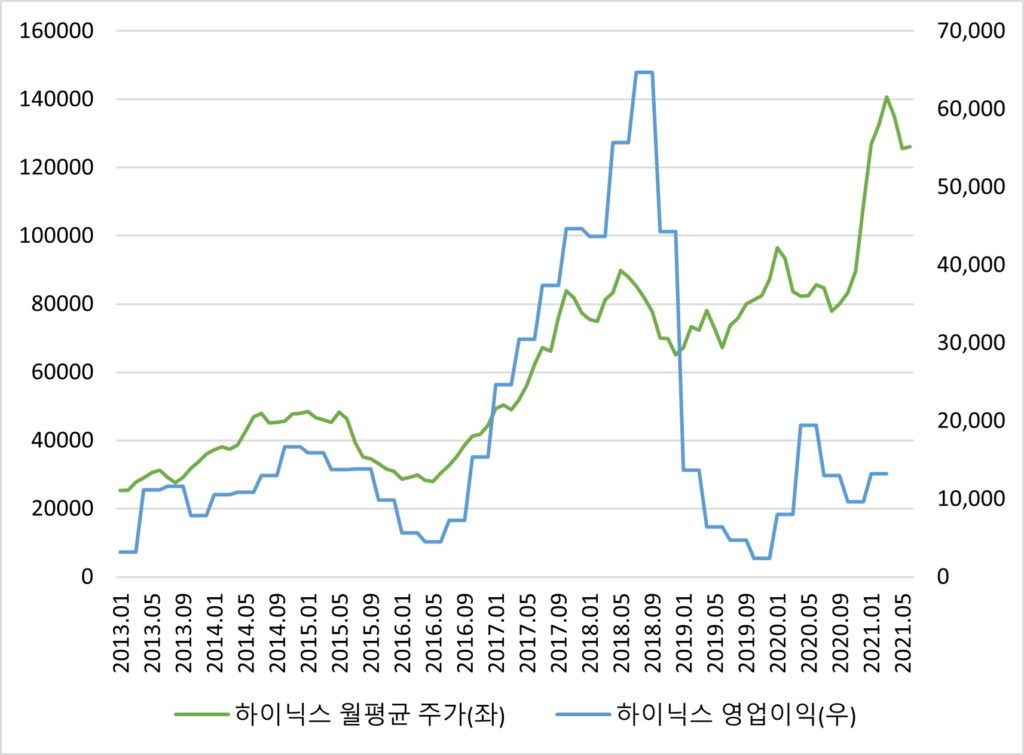

1. 하이닉스의 주가와 영업이익 추이

아래 그림은 하이닉스의 월평균 주가와 하이닉스의 영업이익을 비교한 차트입니다. 흐름 자체만 보면, 이익이 증가할 때 주가가 올라가고 이익이 감소하면 주가가 하락했지만, 2017년과 2018년 반도체 슈퍼사이클을 겪은 이후에는 주가와 이익 수준의 괴리가 다소 커진 모습입니다. 2019년에 이익이 크게 감소했을 때는 상대적으로 주가 낙폭이 적었으며 2020년 이익 수준이 회복한 것 대비 주가가 크게 상승하면서 주가와 이익 차트가 크게 벌어졌습니다. 이익 대비 주가 수준을 판단하는 PER Valuation이 높아졌다고 표현할 수 있지만, 과거 50% 이상의 수익성과 분기별로 4~6조원대 이익을 내던 시기보다 현저히 높은 지금의 주가에 대해 적정 Valuation이라 보긴 부담스러운 것이 사실입니다.

2. 메모리 수출과 하이닉스 영업이익

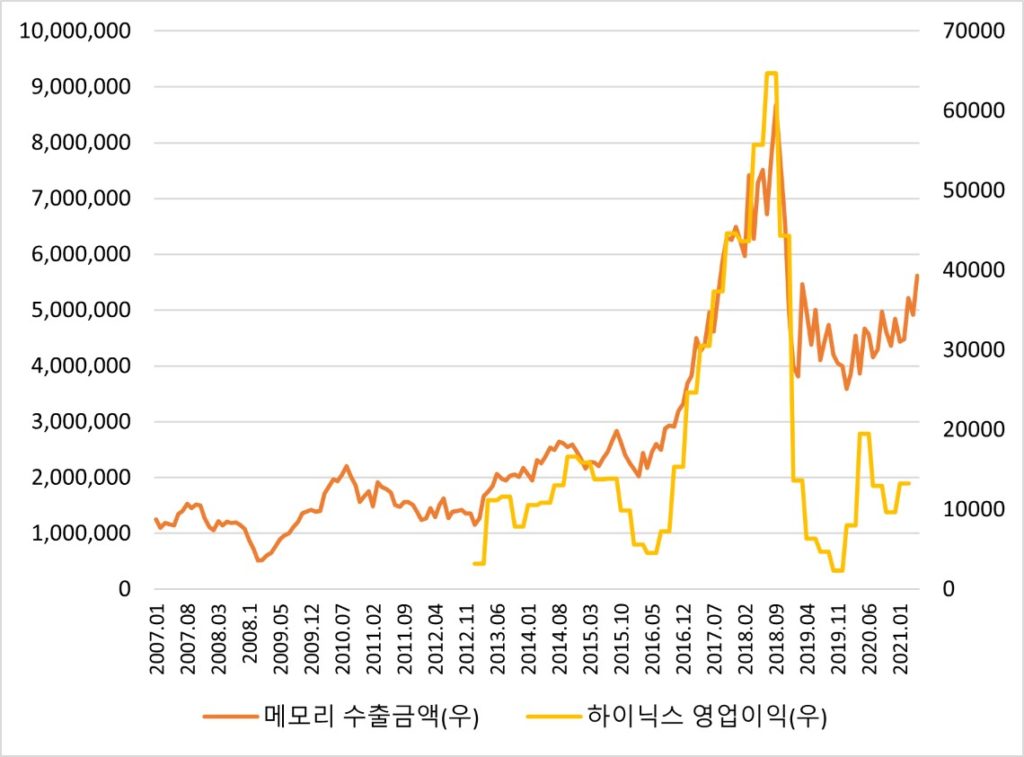

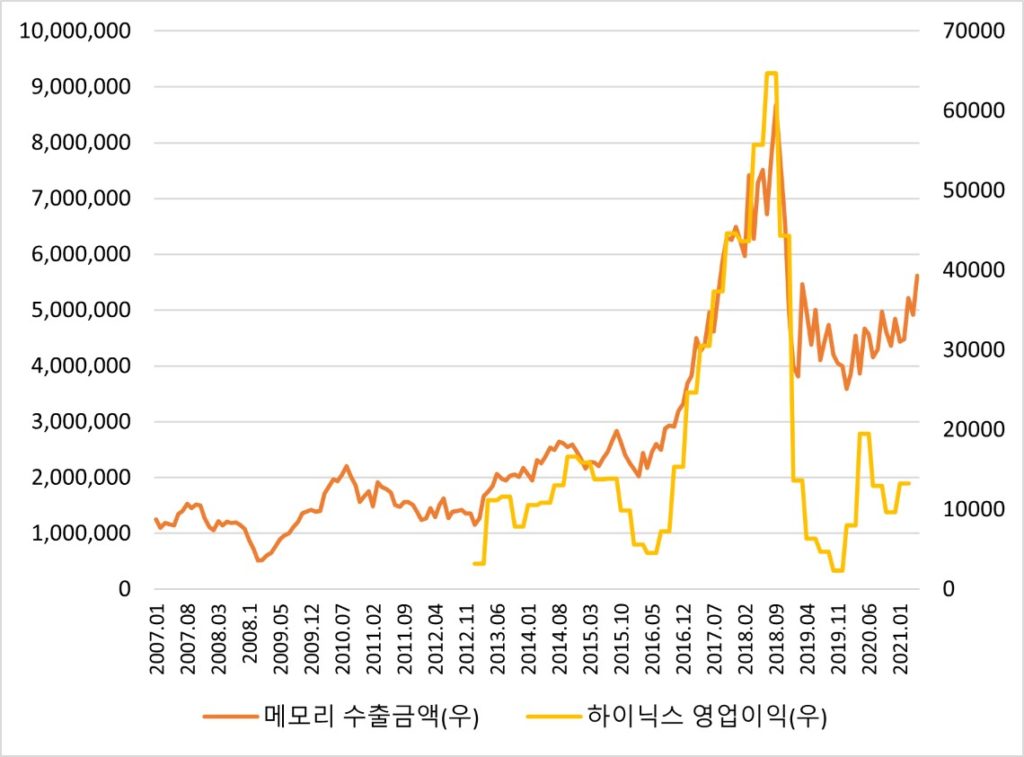

국내에서 수출되는 메모리 반도체의 대부분은 삼성과 하이닉스가 담당한다고 볼 수 있습니다. 한국의 1등 수출 품목도 메모리 반도체이며, 글로벌 넘버2 메모리 기업이 바로 SK하이닉스이기 때문에 메모리 반도체의 수출 동향과 하이닉스의 실적은 밀접한 상관관계를 나타내고 있습니다.

실제 메모리 수출금액과 하이닉스의 영업이익은 비슷한 추세를 나타냅니다. 수출이 늘어나는 시기에 이익도 크게 증가하며, 반면 수출이 저조하다면 하이닉스의 이익도 저조합니다. 따라서 월별 메모리 수출 동향을 통해 하이닉스이 해당 분기 실적을 추정할 수도 있습니다. 2021년 2분기는 1분기 대비 월별 수출이 증가하고 있어서 1분기 대비 증가한 영업이익 달성이 예상됩니다.

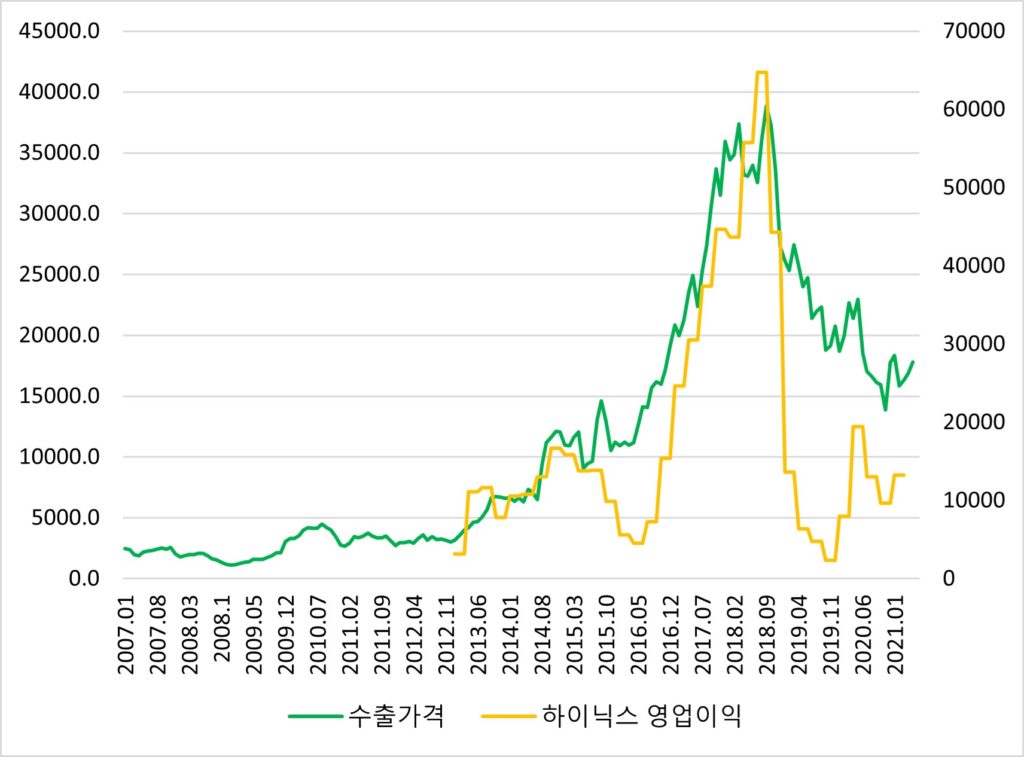

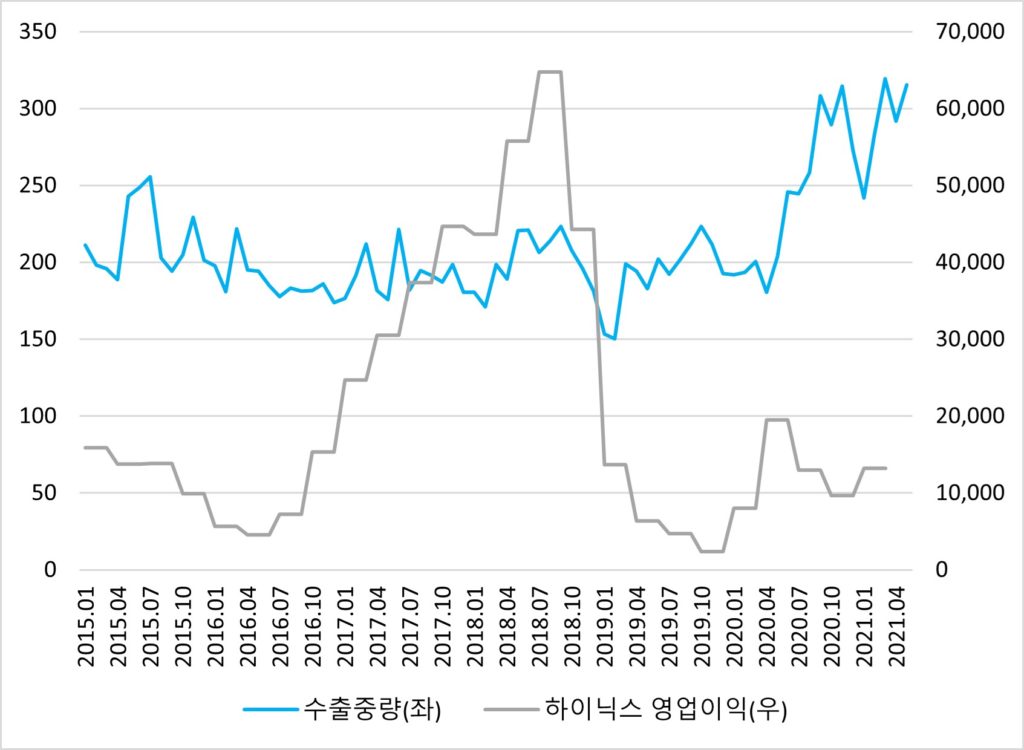

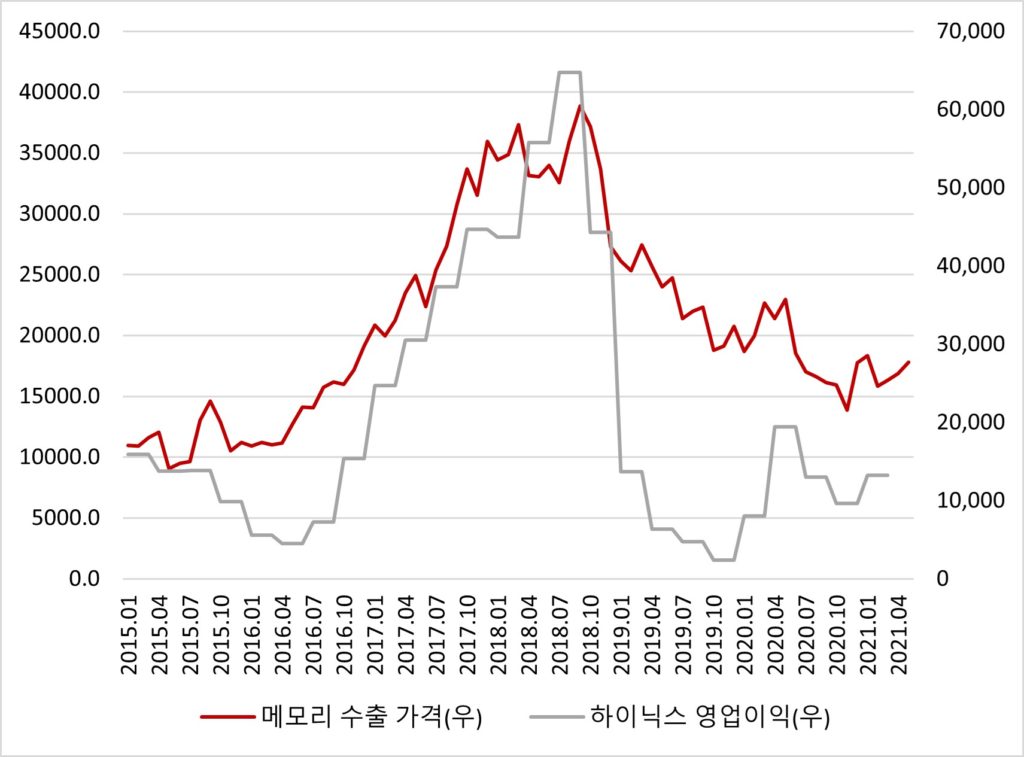

관세청은 수출총액과 수출 중량을 발표해주기 때문에, 수출총액을 중량으로 나누어 단위당 메모리 가격 동향을 추론할 수 있습니다. 실제 기업이 판매하는 계약가격이나 D램 익스체인지 등에서 공개되는 메모리 스팟가격과는 차이가 있을 수 있지만, 전체적인 추세 자체는 크게 벗어나지 않는다고 봅니다.

아래 그래프에서 확인할 수 있듯이, 메모리 수출 가격이 하이닉스 영업이익에 가장 큰 영향을 줍니다. 가격이 좋을 때는 말이 되나 싶을 정도의 이익을 거둬갔지만 가격이 하락할 때는 하이닉스의 영업이익도 감소하는 모습입니다. 2017년과 2018년 반도체 슈퍼사이클 시기에 삼성과 하이닉스가 반도체에 엄청난 수익을 거둬갔고, 대규모 제조업임에도 50% 이상의 영업이익을 내기도 했습니다. 그러나 2018년 가을 이후 수출 가격이 지속 하락하면서 하이닉스의 영업이익도 크게 감소했으며 2020년 코로나 발생 후에는 바닥에서 반등하며 올라오는 모습을 보이고 있습니다. 그에 따라 회사의 이익 수준으로 2019년 4분기 저점 이후 점진적으로 올라오고 있습니다.

사실 수출중량은 회사의 이익에 크게 중요해보이지 않습니다. 2017-2018년에도 양(Q)보다는 가격(P)가 좋아서 기업들이 좋은 이익을 냈었던 것이며, 2020년에도 코로나19 영향으로 수출 양(Q)은 계속 증가하고 있지만 전체 수출총액은 그만큼 오르진 못한 상황입니다.

지난 1분기 영업이익은 1.32조원이었으나 시장에서는 회사의 2분기 영업이익을 2.68조원으로 추정하고 있습니다. 2021년 4월과 5월의 월평균 수출금액은 5.2억불이며 해당 금액은 과거 2017년 3분기, 2018년 4분기와 유사합니다. 2017년 3분기에는 3.74조원 2018년 4분기에는 4.4조원의 영업이익을 기록했으나, 현재의 수출 가격이 2017.3Q 대비로는 37%, 2018.4Q 대비로는 47% 낮다는 점을 고려하면 시장의 컨센이 왜 2.6조원에 형성되었는지 이해가 갑니다. 참고로 2017년 3분기와 2018년 4분기 대비 현재와의 가격 차이를 고려하여 2021년 2분기 이익을 추정할 경우 모두 2.3조원 대로 산출됩니다.(2017.3Q 3.764조원 대비 63%, 2018.4Q 4.4조원 대비 53%)

3. 메모리 수출과 하이닉스 주가

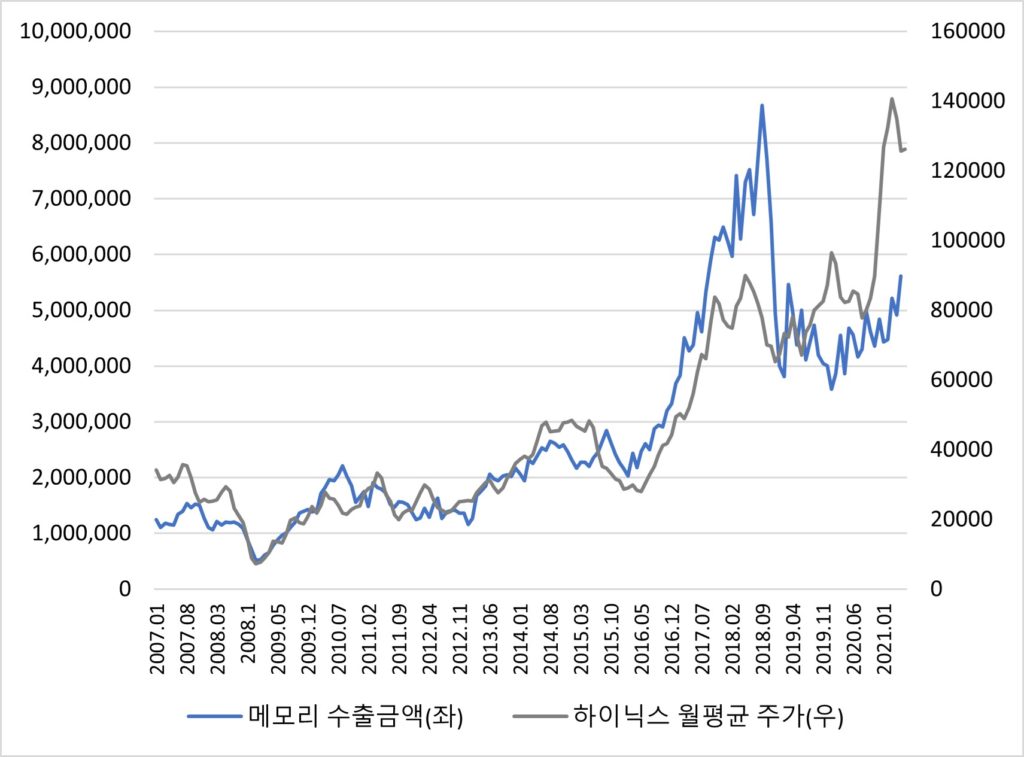

마지막으로 메모리 수출 가격과 하이닉스의 월평균 주가를 비교한 차트입니다. 한국의 메모리 수출이 최고조를 이르렀을 당시보다 현재의 수출금액이 작음에도 불구하고 하이닉스의 주가는 역사상 신고가를 기록한 모습입니다. 메모리 수출과 하이닉스의 주가와의 괴리도 상당히 높아졌다고 볼 수 있습니다.

지금와서 보니 되려 2017-2018년 하이닉스의 주가 상승폭에 아쉬움이 남을 지경입니다. 그때는 덜 갔고, 지금이 많이 간 셈입니다.

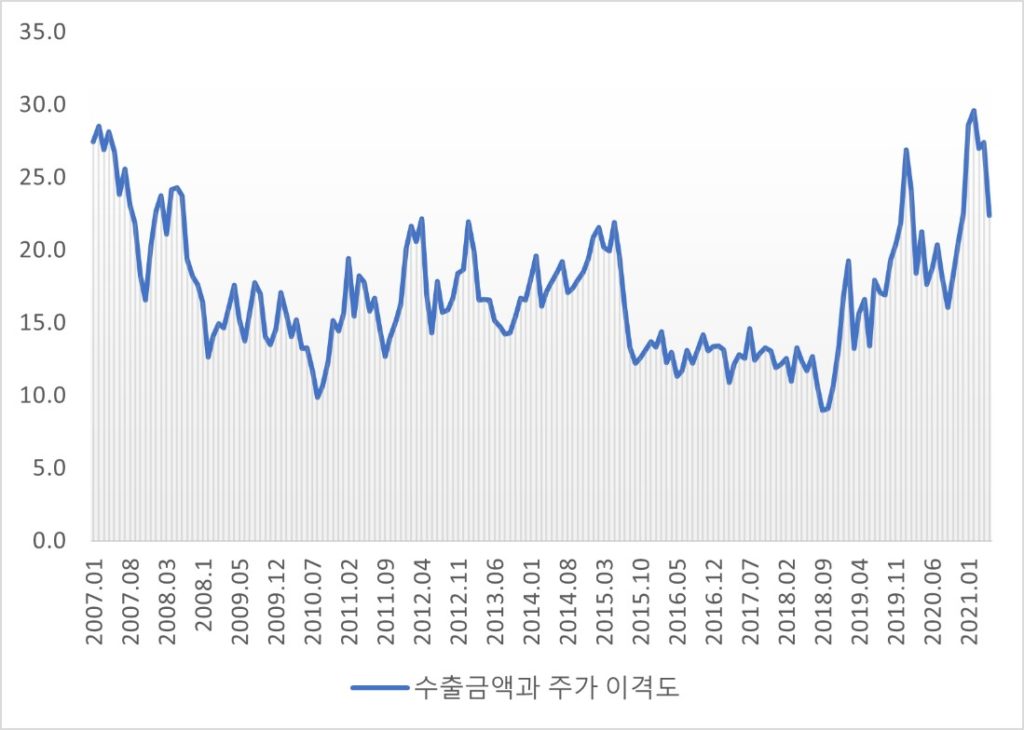

17-18년엔 실적 대비 주가가 덜 갔고 지금은 실적대비 주가가 더 갔다면 결국 그 둘을 평균내면 비슷하지 않을까라는 생각이 문득 들었습니다. 평균은 위대하다라는 통계학 격언이 있는데, 과연 그 평균은 어디일지를 한번 계산해보았습니다.

아래 그래프는 수출금액과 월평균 주가와의 괴리를 구하기 위해 그 두 값의 비율을 단순 계산한 값입니다. 금융위기 직전인 2007년에는 비율이 높았다가 금융위기때 하락했고, 2010년 하반기에 가장 저점을 나타냈습니다. 그 의미는 금융위기 직전에는 수출금액 대비 주가가 많이 갔고, 2010년 하반기에는 실제 수출금액 대비 주가가 많이 내려갔다고 볼 수 있습니다.

같은 맥락으로 2018년 9월에는 역대 최대 메모리 수출을 기록했으나, 주가는 내려오면서 두 수치간 비율도 역대 최저점을 기록하게 됩니다. 이후 실제 수출은 감소하였으나 주가는 그에 비해 조정폭이 상대적으로 제한되었던 영향으로 해당 비율은 조금씩 상승하여 2020년 말-2021년 초에 다시 금융위기 직전 수준까지 올라갑니다. 그리고 지금은 높았던 시기 대비로는 내려온 상황입니다. 현재 수준에서 다시 올라갈수도 혹은 내려갈 수도 있지만, 해당 기간의 평균은 약 17 정도의 값이며, 그에 해당하는 하이닉스의 주가는 약 95,000원으로 산출됩니다. 그래프상 단순히 산술적으로 계산한 값이기 때문에 참고용으로만 봐주시면 되겠습니다.

4. 결론

이리저리 회사의 실적과 여러 데이터를 살펴보며 필자가 내린 결론은 간단합니다.

“연준의 입을 보라”

이리저리 데이터를 굴려보고 내린 결론으론 다소 어이가 없을 수 있지만, 솔직한 결론입니다. 지금은 D램 가격 전망, 서버와 스마트폰 등의 수요 전망, 하이닉스의 이익 전망을 보고 주가를 판단하는 영역이 아니라는 것입니다. 지금은 그 모든 복잡한 시황을 떠나 그저 연준의 말 한마디에 귀 기울이는 것이 필요하다고 생각합니다. 주가는 이익 수준에 맞춰 그 흐름이 형성되지만, 6~7년 수준으로 회귀한 회사의 이익을 보며 그때보다 지금의 기업가치가 높은 이유는 ‘실적’이며 ‘미래 성장성’이라고 갖다 붙이기엔 도저히 논리적으로 설명이 안 됩니다. 영업이익률이 50%를 넘어가고 회사가 연간 20조 이상의 영업이익을 거두었던 때보다 지금 기업가치가 더 높은 것이 맞다는 것은 대체 무엇으로 설명할 수 있을까요? 반도체는 분명 쇼티지 상황임에 따라 PC 가격이 치솟은 것도 사실이지만, 그렇기엔 수출 가격은 여전히 과거만큼 오른 것도 아니고 회사의 이익이 그때만큼 좋아진 것도 아닙니다. 코로나 수혜, 언택트 시대 도래, 서버 시장의 성장 등 여러 논리가 붙여지지만 그때에도, 그 전에도 주가를 뒷받치는 논리는 많고도 많았습니다. 시대가 변하면서 회사에 부여되는 기본적인 Valuation이 상향되는 것은 맞지만, 그 부분을 고려한다 하더라도, 회사의 2분기 영업이익 실적 전망이 좋아도, 그때는 70조원도 안 되었던 기업가치가 지금은 100조가 넘어가는 것이 맞다는 논리는 대체 무엇으로 설명될 수 있을지 모르겠습니다.

2021년 6월 29일 하이닉스의 종가는 125,000원입니다. 지난 1분기 영업이익률 15.6%는 분명 제조업치곤 좋은 수준이지만, 2017년과 2018년에 각각 45%, 52%를 기록했던 때를 생각하면 그때보다도 30% 이상 높은 현재의 주가 수준은 ‘유동성’이란 단어 외엔 달리 설명할 방법이 없습니다. 그마저도 지난 3월 고점 15만원 대비 약 16% 조정된 상황입니다. 2분기 예상 영업이익률이 27%이지만, D램 가격이 좋지 않아 주가가 많이 빠지던 지난 2015년에도 연간 28%, 2016년에도 연간 19%의 이익을 냈습니다.

따라서 하이닉스의 주가는 회사의 실적과는 무관하게 각국의 금리 인상 여부와 시기, 테이퍼링의 규모 등 거시경제의 영향권에 있다고 생각합니다. 회사의 실적이나 미래 전망을 부정적으로 보는 것은 결코 아닙니다. 하이닉스의 주가는 이제는 기업의 기본 가치를 보고 판단하는 영역에서 벗어났다는 것입니다. 2018년 수준의 이익을 다시 한번 기록한다면 그건 분명 다른 영역이지만, 현재 수준의 회사 실적에서 주가는 유동성을 제외하고는 설명할 수 있는 방법이 없다고 생각합니다.

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.