안녕하세요. 세종기업데이터입니다. 최근 삼성전자를 중심으로 지수가 강한 반등이 나오고 있습니다. 이에 다시금 지수 신고가 가능성에 대한 기대감도 높아지고 있는 상황입니다.

사실 지수가 작년 하반기부터 많이 올라온 상황이라 수출 호조 및 기업들의 이익 증가로 밸류에이션 부담이 내려오긴 했지만 그래도 높아진 가격 부담이 완전히 해소된 것은 아니라고 생각합니다. 기술적으로 월봉 기준으로 이격도가 많이 벌어진 상황이라 추가적인 이격 확대를 위해서는 현재 시장에서 우려하고 있는 경기 고점론에 대한 강한 부정이 있어야 하지 않을까 생각됩니다.

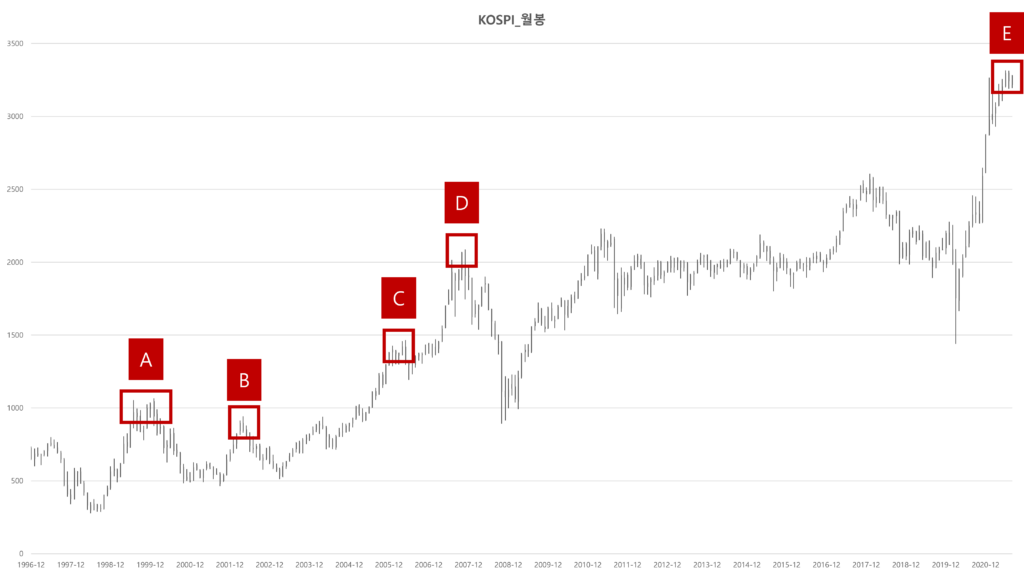

특히 월봉 기준으로 5일선과 20일선의 이격이 크게 벌어졌는데, 계산을 해보니 금융위기 이후 가장 크게 이격이 확대된 상황입니다. 월봉기준 이격도(5월과 20일선)가 20 이상 벌어진 시기는 96년 12월 이후 총 25개월입니다. 18.5 이상 벌어진 시기는 31개월이며, 96년 12월 이후 월봉이 297개봉이라는 점을 감안하면 약 10% 정도에 해당합니다.

기간별로 살펴보면 아래와 같습니다.

구간 ⓐ(IMF 이후 회복기)

99년 4월부터 00년 3월까지 약 12개월

구간 ⓑ(911테러 이후 회복기)

02년 3월부터 02년 7월까지 약 5개월

구간 ⓒ(중국 및 글로벌 경제 성장기)

05년 11월부터 06년 4월까지 약 6개월

구간 ⓓ(중국 및 글로벌 경제 성장기)

07년 10월부터 07년 11월까지 약 2개월

구간 ⓔ(코로나19 이후 회복기)

21년 3월부터 현재까지 약 6개월

통상적으로 이격도가 크게 벌어진 이후에는 어김없이 이격 축소 기간이 발생했다는 점은 사실 조금 우려스럽습니다. 이용하고 계시는 HTS 혹은 MTS를 통해 해당 기간 이후의 주가 흐름을 살펴보시면 쉽게 이해가 가능하실 것으로 생각됩니다.

다만 각 기간별로 특징을 살퍼보면 ⓐ와 ⓑ, 그리고 ⓓ 구간에서는 이격축소가 다소 과격하게 나타났고, ⓒ 구간에서는 기간조정 발생 이후 추가 랠리가 나왔습니다.

현재는 ⓔ 구간에 해당되며, 6개월 이상 이격도가 과거에 비해 상당히 벌어진 구간입니다. 자연스럽게 이격 축소 시기를 맞이할 텐데 이번에는 ⓒ 구간의 특징을 일지 아니면 나머지 ⓐ, ⓑ, ⓓ 구간일지는 아직 누구도 장담할 수 없습니다. 과거의 사례가 무조건 맞다고는 할 수 없겠지만, 8월에도 18.5% 이상의 높은 이격이 유지가 된다면 가을부터는 이격축소를 대비해야 할 필요가 매우 높다고 생각됩니다.

IMF와 카드사태를 제외하면 이격이 가장 많이 벌어졌던 시기는 02년 6월 -22.02, 06년 1월 -21.70입니다. 이후가 21년 4월과 5월 각각 -21.68, -21.51로 3위와 4위를 차지하고 있는데, 추가로 이격이 확대가 된다면 그 확대 폭이 제한적이거나 IMF 수준으로 들어가게 됩니다.

매매나 투자에 자신이 있으신 분들은 상관이 없겠지만, 저희는 긴 호흡에서 지금 주식 비중을 적극적으로 확대하는 시기는 아니라고 생각됩니다. 리스크 관리 차원에서 해당 자료를 한 번 참고해주시면 감사하겠습니다.

감사합니다.

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.