# 2021년에도 다시 달릴지, 베팅에 영역에 들어섰다!

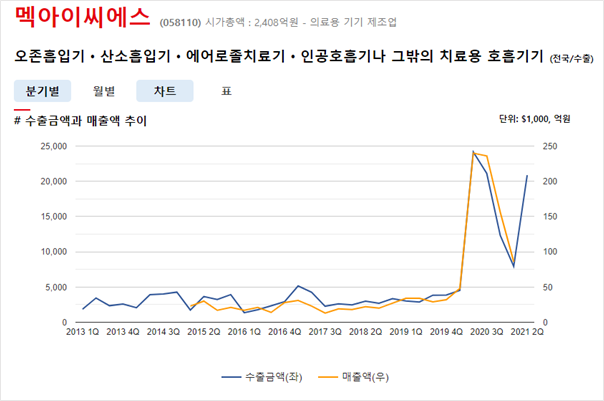

멕아이씨에스는 인공호흡기 전문 기업으로 코로나19 사태의 최대 수혜기업 중 하나입니다. 2015년부터 2019년까지 5년 연속 영업적자를 기록하였으나 2020년 글로벌 코로나 팬데믹 상황에서 인공호흡기에 대한 수요가 폭발했고, 2020년 한해에만 300억 이상의 영업이익을 거두어들였습니다.

2020년 1월까지 중순까지 1,800~1,900원대에서 움직이던 주가는 2020년 1월 20일 이후를 기점으로 폭발적으로 상승하여 2020년 8월에는 고가 2만 4천원을 찍게 됩니다. 약 7~8개월만에 1,233%, 무려 13배가 뛰었습니다.

2021년 들어 2월 말부터 3월말까지 40%에 가까운 주가 조정이 있었으나 4월 이후 하락 폭을 대부분 만회하였습니다. 1년 만에 10배 이상 오른 주가가 생각보다 탄탄하게 유지되고 있는데는 멕아이씨에스의 실적이 주요 배경으로 작용하고 있다 판단됩니다.

이번 1분기 동사는 매출 86억원(QoQ: -45.22%, YoY: +78.9%), 영업이익 10억원(QoQ: -86%, YoY: +70.78%), 순이익 8억원(QoQ: -84.55%, YoY: +55.72%)을 기록하였습니다. 전년동기대비는 높은 매출과 이익 성장이 나왔으나, 코로나 여파로 매출 피크를 찍었던 지난해 하반기 대비로는 다소 낮아진 상황입니다. 다만, 그럼에도 지난해 워낙 좋은 이익을 냈다 보니 최근 4개 분기 합 기준 PER은 9.86으로 제조업 기준으로 회사를 바라 볼 때 절대값 자체는 높지 않습니다.

문제는 2분기부터 어느 정도의 이익을 내느냐 입니다. 2020년 2분기에는 240억의 매출과 111억원의 영업이익을 기록했는데, 올해 2분기에도 만약 100억 후반 혹은 200억 이상의 매출을 기록한다면 40% 이상의 이익률 달성이 가능해 지난해 실적이 일회성이 아니었다는 것을 보여주게 됩니다.

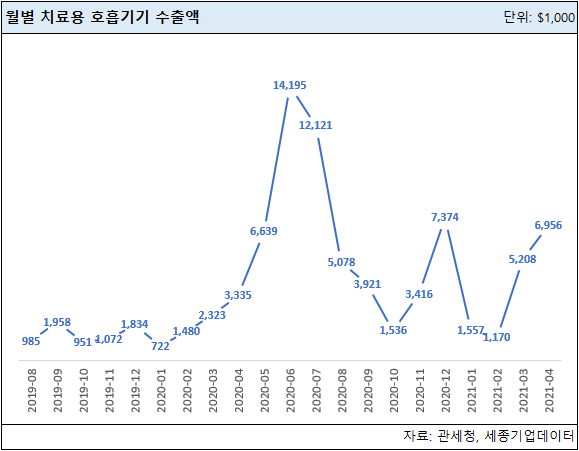

일단 2021년 2분기의 첫달인 4월의 출발은 순조롭습니다. 4월 치료용 호흡기기의 수출액은 695.6만달러로 한화 약 79억원 정도입니다. 이는 지난해 12월 737.4만불(한화 83.8억원) 이후 가장 좋은 수준입니다. 79억원이 전부 멕아이씨에스의 매출은 아니겠지만, 인공호흡기 수출액과 멕아이씨에스의 매출 흐름이 유사하게 흘러간다는 점을 고려하면 4월 좋은 출발은 멕아이씨에스의 2분기 실적에도 청신호를 켜줍니다.

4월 금액만큼 5월과 6월에도 나온다면, 2분기 수출금액은 2020년 2분기와 3분기 수준에 육박할 수 있습니다. 그렇게 되면 멕아이씨에스의 매출 역시 200억 이상, 영업이익률 40% 이상 달성이 가능하게 됩니다.

또한 멕아이씨에스는 현재 공장 증설을 진행 중이기도 하며, 마무리 될시 월 2천대 이상의 자체 생산 CAPA를 확보하게 됩니다. 공장 증설은 5월 말경 마무리되 예정이며, 신규 공장에서 나오는 물량은 회사의 2분기 이후 실적부터 기여할 것으로 보입니다.

코로나 백신이 보급되고 있지만, 인도에서 다시 퍼지고 있는 코로나 상황과 변이바이러스의 우려를 생각하면 코로나 시대를 벗어나는 것은 아직도 요원해보입니다. 여전히 인공호흡기에 대한 전세계 수요는 강해보이는데, 높아진 주가 수준에 따른 조정 부담을 다시 한번 실적으로 커버할 수 있을지, 멕아이씨에스의 주가가 다시 달릴 수 있을지 베팅의 영역에 들어간 것 같습니다.

<세종기업데이터(www.sejongdata.co.kr) 무단전재 및 재배포 금지>

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.