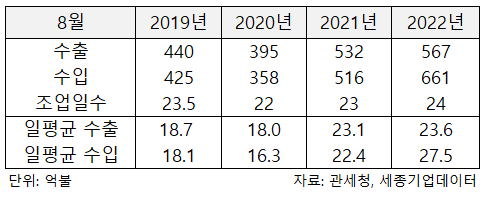

# ’22년 8월 수출입(1일~31일)

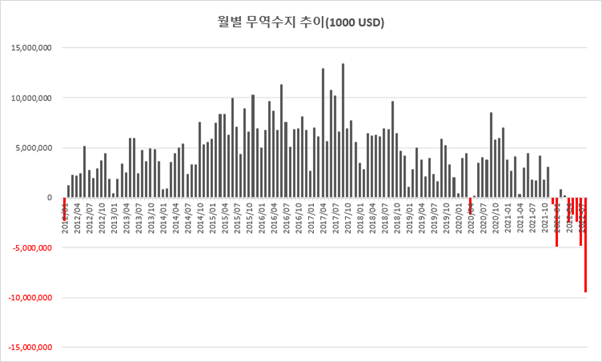

2022년 8월 월간 수출입 실적이 발표되었습니다. 수출은 전년동기대비 6.6% 증가한 567억달러, 수입은 28.2% 증가한 661억달러, 무역수지는 95억달러 적자를 기록했습니다. 조업일수는 24일이었으며 이를 고려한 일평균 수출금액은 전년동기대비 2.1% 증가한 23.6억달러, 일평균 수입금액은 전년동기대비 22.8% 증가한 27.5억달러였습니다. 그리고 8월 무역수지 적자폭은 역대 최대 규모였습니다.

산업통상자원부에 따르면 8월 수출은 15대 주요 품목 중 6개, 9대 지역 중 6개 지역에서 증가했고, 석유제품·자동차·철강·이차전지 수출은 역대 8月 최고실적을 경신했습니다. 특히 자동차의 수출 증가율이 35.9%에 이르러 최근 1~2년 동안의 생산 차질에서 벗어나는 모습을 보여주었습니다. 철강은 2.8%, 2차전지는 무려 35.7%의 성장세를 기록했습니다. 2021년에도 2차전지의 볼륨 성장폭이 컸음에도 여전히 높은 성장세를 이어가고 있습니다. 반면, 반도체 수출은 글로벌 수요 약화 및 가격 하락 등의 영향으로 전년동월대비 7.8% 감소했습니다. 반도체는 26개월만에 YoY 역성장을 보였습니다.

국가별로는 아세안(+21.7%)·미국(+13.7%)·EU(+7.3%) 등 주요 시자에서 증가세를 유지했습니다. 그러나 對중국 수출은 중국의 성장세 회복 지연 등 영향으로 5.4% 감소했고, 對중남미 수출도 글로벌 경제둔화 여파로 4.1% 감소했습니다.

한편, 8월에도 높은 에너지와 원부자재 수입 증가세가 이어졌습니다. 원유·가스·석탄 등의 에너지원과 반도체, 그리고 수산화리튬, 니켈-코발트 수산화물을 포함한 정밀화학원료 등의 원부자재 수입이 증가하면서 역대 최대 수입액 기록했습니다. 특히, 에너지 수입액은 전년동월(96.6억달러)대비 88.6억달러 증가한 185.2억달러(+91.8%)로 수입 증가세를 주도하며 적자 발생의 주요 요인이 되었습니다.

수출 추세를 보면 2차전지 기업들의 주가가 시장 대비 선방하는 부분이 납득이 됩니다. 또한 10일 단위로 체크하면서 계속 눈에 띄던 자동차 섹터도 수출이 올라오니 어려운 시장 속에서 주가가 잘 방어되는 것 같습니다. 자동차의 경우 전년 하반기 수출 규모도 그리 높지 않아 올해 하반기에도 수출 성장세가 이어질 것으로 보입니다.

반면 반도체의 경우 8월 역성장이 시작일수도 있습니다. 2021년 하반기 수출도 워낙 좋았기 때문에 지금의 가격 하락 압박 속에서 과연 전년비 성장세가 나올 수 있을지 의문이 들기 때문입니다. 보통 6개월 정도의 시황을 주가가 선행하는 부분이 있는데, 23년 상반기 시각이 좀더 긍정적으로 변화할 때 주가도 방향을 틀 수 있을 것 같습니다.

무역수지 적자 규모가 너무 커서 시장 전체를 긍정적으로 바라보긴 어려우나 그 안에서 의미있는 성장이 나오는 섹터 위주로 조금은 보수적인 투자 전략을 고민해보는 편이 좋을 것 같습니다.

Leave a Reply

로그인을 해야 댓글을 남길 수 있습니다.